Прибыли, зарплаты, комиссии - рейтинг украинских банков по данным НБУ

В 2024 году банки наращивают доходы, поднимают комиссии и зарплаты своим работникам

Нацбанк опубликовал балансовую отчетность банковской системы за 9 месяцев 2024 года. Она показала, что прибыль банковской системы за этот период превышает не только прошлогоднюю, но и довоенную, несмотря на повышение налогов с базового уровня в 18%. Минфин 10 декабря проанализировал эти цифры и показал, какие банки являются лидерами по различным параметрам.

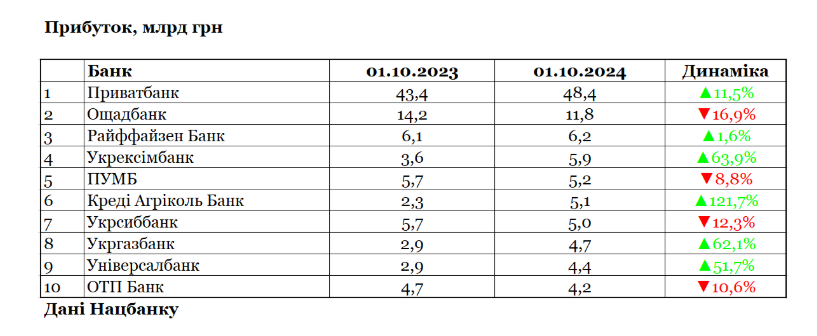

Прибыли

Лидером по прибыльности с большим отрывом остается государственный ПриватБанк. За 9 месяцев 2024 года он заработал 48,4 млрд грн после вычета налогов (64 млрд грн с учетом налогов), или 41% от общей прибыли всей банковской системы. Для сравнения: это больше заработка всех 14 банков с иностранным капиталом (27,3 млрд грн) или 41 банка с отечественным капиталом (16,2 млрд грн).

Однако стоит учитывать, что значительная часть прибыли ПриватБанка обеспечивается государством. Из 64 млрд грн 48,8 млрд грн составляют чистые процентные доходы, а 19,7 млрд грн — комиссионные за предоставление услуг. Основная часть процентного дохода формируется благодаря крупнейшему в банковской системе портфелю государственных облигаций (ОВГЗ) на сумму 285,6 млрд грн (37% от всех банков). Более половины (155 млрд грн) этого портфеля банк получил от Кабмина во время национализации. Также значительный вклад в доходность вносят заработки на депозитных сертификатах Нацбанка (ставка 13−16% годовых). Это становится возможным благодаря широкой депозитной базе (422,3 млрд грн депозитов физлиц), формирующейся в том числе за счет бюджетных выплат и зарплат военнослужащим.

За последние полтора года Нацбанк снизил учетную ставку с 25% до 13%, что привело к снижению доходности депозитных сертификатов. Однако даже при этом доходы остаются значительно выше довоенных показателей третьего квартала 2021 года, когда учетная ставка составляла 8−8,5% годовых. В таких условиях неудивительно, что акционер — правительство — требует от ПриватБанка и других государственных структур наращивать прибыль и выплаты в бюджет — налоги и дивиденды.

Не всем банкам удается постоянно улучшать финансовые показатели. Четыре банка из топ-10 по прибыльности сократили чистую прибыль: Ощадбанк — на 16,9% (до 11,8 млрд грн), ПУМБ — на 8,8% (до 5,2 млрд грн), Укрсиббанк — на 12,3 % (до 5 млрд грн) и ОТП Банк — на 10,6% (до 4,2 млрд грн).

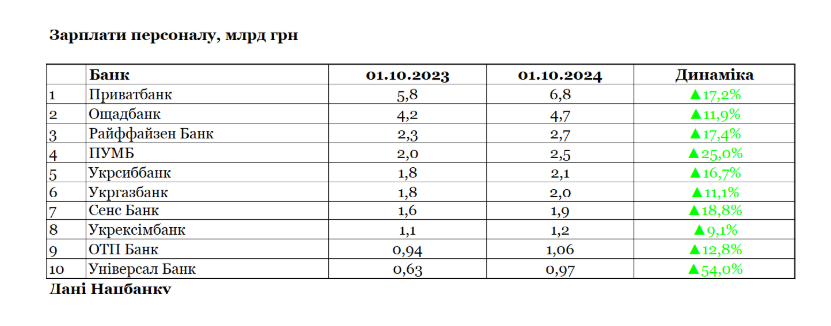

Зарплаты и бонусы банкиров

Высокие доходы позволяют банкам увеличивать расходы, особенно административные. В эту категорию входят зарплаты сотрудников, аренда, обслуживание оборудования, реклама и т.д. Наиболее активно растут затраты на оплату труда и другие административные расходы, включая бонусы топ-менеджменту. Из 98,2 млрд грн за 2024 год 35,9 млрд грн (36,6%) и 29,6 млрд грн (30%) соответственно были направлены на эти цели.

За 9 месяцев 2024 года расходы на зарплаты выросли на 18,2% (на 5,5 млрд грн) по сравнению с аналогичным периодом 2023 года и на 35,6% (на 9,4 млрд грн) по сравнению с довоенным 2021 годом.

Крупнейшие зарплатные фонды сосредоточены в системных банках с развитой филиальной сетью: например, в ПриватБанке — 1 113, в Ощадбанке — 1 163, в Райффайзен Банке — 330. В абсолютных значениях больше всего увеличили расходы на зарплаты такие банки, как ПриватБанк (на 939,7 тыс. грн до 6,8 млрд грн), ПУМБ (на 525,3 млн грн до 2,5 млрд грн), Ощадбанк (на 502,2 млн грн до 4,7 млрд грн), Райффайзен Банк (на 395,2 млн грн до 2,7 млрд грн), а также Универсал Банк — на 340,4 млн грн (до 972,8 млн грн), известный своим проектом monobank.

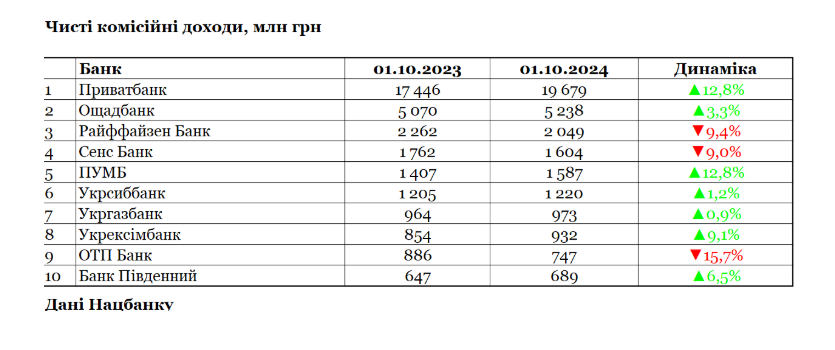

Комиссии

Доходная часть банковской системы стабильно растет, несмотря на войну, экономические и другие сложности. Общий показатель — «все доходы» (без учета налогов и других расходов) — за 9 месяцев 2024 года вырос на 16% (до 252,8 млрд грн) по сравнению с аналогичным периодом 2023 года. Общие расходы увеличились на 11% (до 100 млрд грн), а объем резервов вырос на 2,4% (до 366,2 млрд грн). Особенно заметен рост чистых комиссионных доходов: если год назад они увеличились только на 5% (до 34,9 млрд грн), то в 2024 году — уже на 11,7% (до 41 млрд грн). Банки постепенно сокращают бесплатные опции и сервисы, заставляя клиентов платить за каждую операцию.

Комиссии появились практически на все услуги, и их размер постепенно увеличивается.

Даже самые дешевые платежи IBAN по номерам счетов дорожают с 0,5% до 1,5% от суммы, хотя изначально предлагались как эконом-вариант. Их популярность выросла с октября 2024 года после введения НБУ ограничения на p2p-переводы (по картам) до 150 тыс. грн/мес.; по разным оценкам, спрос увеличился на 40%. Чтобы определить, кто больше всего зарабатывает на комиссиях, «Минфин» проанализировал динамику чистых комиссионных доходов.

Топ-5 банков по росту чистых комиссионных доходов:

- ПриватБанк — на 2,2 млрд грн (на 12,8%) до 19,7 млрд грн;

- Универсал Банк — на 759,6 млн грн (на 103,1%) до 22,9 млн грн;

- А-Банк — на 437,3 млн грн (на 189,6%) до 667,9 млн грн;

- Банк Альянс — на 423,2 млн грн (на 183,8%) до 653,4 млн грн;

- ПУМБ — на 180,3 млн грн (на 12,8%) до 1,6 млрд грн.

Многие из этих банков активно работают с физическими лицами. Например, Банк Альянс, несмотря на относительно небольшое количество клиентов (54,3 тыс.), показал значительный прирост за год (на 16,8 тыс. клиентов). Универсал Банк (monobank), который ранее фиксировал отрицательный показатель чистого комиссионного дохода (-736,7 млн грн), в 2024 году продемонстрировал рост более чем на 100%.

Подписывайтесь на наш Telegram-канал, чтобы не пропустить важные новости. Подписаться на канал в Viber можно здесь.

Сейчас читают на Информаторе