Як ФОПу пройти фінмоніторинг без втрат: поради адвоката

Успішне проходження фінансового моніторингу залежить передусім від вашої поведінки та готовності до співпраці з банком

Отримали повідомлення від банку про проходження фінансового моніторингу? Ваші дії та слова в цей момент можуть вирішити долю вашого рахунку. Адвокат Богдан Янків пояснює, як правильно поводитися під час фінмоніторингу та чого категорично не можна робити чи говорити. Адже фінансовий моніторинг ФОП – це не по одиничний випадок!

Основи фінансового моніторингу банків

Фінансовий моніторинг у банках здійснюється на основі Положення про здійснення банками фінансового моніторингу. Цей документ детально описує:

- Індикатори ризикових клієнтів

- Процедури перевірки клієнтів

- Підстави для відмови в обслуговуванні

- Критерії для посиленої перевірки

“Фінмоніторинг сьогодні став серйознішою проблемою, ніж податкові перевірки. Кожен банк без виключення має внутрішній департамент фінансового моніторингу, який ретельно аналізує операції клієнтів. Коли ви отримуєте лист від банку – це перший рівень контролю. Банк ще не передав інформацію контролюючим органам. Це станеться тільки у разі неуспішного проходження фінмоніторингу. За м’який фінмоніторинг або сприяння в його проходженні банки реально штрафують”, - каже Богдан Янків.

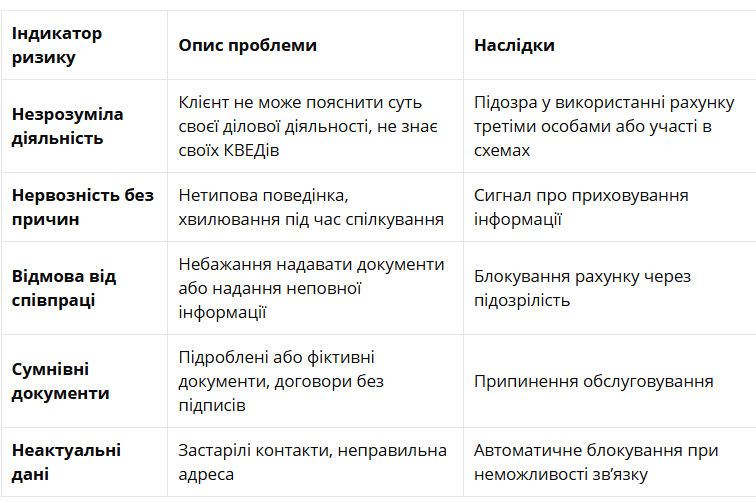

Основні індикатори ризикової поведінки

Банки аналізують поведінкові фактори клієнтів під час фінмоніторингу. Розуміння цих індикаторів допоможе уникнути помилок:

Стоп-слова та заборонені дії

У спілкуванні з банком:

- Сваритися в чат-підтримці або відділенні банку

- Доводити, що банк не має права вимагати документи

- Відмовлятися надавати запитувану інформацію

- Нервувати без видимих причин

- Проявляти агресію або нетипову поведінку

При запитах інформації:

- Цікавитися лімітами фінмоніторингу

- Питати про вимоги законодавства щодо фінмоніторингу

- Розпитувати про правила внутрішньої системи контролю

- Просити терміново провести кошти без достатніх причин

При роботі з документами:

- Надавати багато розписок про позики різним людям

- Подавати договори без підписів або з неактуальними датами

- Ігнорувати повідомлення банку в мобільних додатках

- Скасовувати операції після початку фінмоніторингу

Недопустимі пропозиції:

- Обіцяти подарунки працівникам банку

- Пропонувати грошові премії за проведення платежів

- Намагатися “домовитися” неофіційно

Що викликає підозри

Банки звертають увагу на відсутність:

- Платежів за оренду приміщень

- Оплати комунальних послуг

- Податкових платежів до бюджету

- Типових витрат для заявленого виду діяльності

Підозрілі операції:

- Велика кількість зняття готівки

- Часті оплати на користь фізичних осіб без обґрунтування

- Нетипові для бізнесу операції

Що потрібно робити

Підготовка до фінмоніторингу:

- Тримайте актуальні контактні дані в банку

- Знайте свої КВЕДи та розумійте свою діяльність

- Готуйте документи, що підтверджують походження коштів

- Підтримуйте зв’язок з банком через офіційні канали

Під час процедури:

- Зберігайте спокій та професійність

- Надавайте всю запитувану інформацію повністю

- Відповідайте на запити банку оперативно

- Пояснюйте суть своєї діяльності зрозуміло

Документування:

- Готуйте оригінальні документи з усіма підписами

- Перевіряйте актуальність дат у договорах

- Ведіть детальний облік операцій

- Зберігайте документи, що підтверджують бізнес-потреби

“Розуміння того, чого не можна робити – це лише половина успіху. Важливо також знати, як правильно організувати свою діяльність, щоб мінімізувати ризики потрапляння під фінмоніторинг та успішно його проходити, якщо така ситуація все ж виникне”, - каже Богдан Янків.

Превентивні заходи

- Планування операцій: Ведіть діяльність так, щоб ваші операції відповідали заявленим КВЕДам. Якщо ви зареєстровані як консультант, але постійно торгуєте товарами – це викличе питання.

- Фінансова дисципліна: Платіть типові для бізнесу витрати через корпоративний рахунок: оренду, комунальні послуги, податки. Це підтверджує реальність вашої діяльності.

- Документообіг: Ведіть належний облік операцій. Кожен платіж повинен мати обґрунтування та відповідні документи.

Якщо фінмоніторинг вже почався

Алгоритм дій:

- Не паніктуйте та не намагайтеся “вирішити питання” неформально

- Ретельно прочитайте запит банку

- Зберіть всі необхідні документи

- Надайте повну та достовірну інформацію

- Дотримуйтеся термінів відповіді

- Будьте ввічливими та конструктивними. Пам’ятайте: співробітники банку виконують свої обов’язки згідно з законом, а не намагаються вам нашкодити.

“Успішне проходження фінансового моніторингу залежить передусім від вашої поведінки та готовності до співпраці з банком. Ключові принципи – це прозорість, професійність та дотримання законодавчих вимог. Пам’ятайте, що фінмоніторинг – це не покарання, а процедура, яка захищає фінансову систему від незаконних операцій. Якщо ваша діяльність легальна та прозора, у вас не повинно виникнути проблем з його проходженням. Найкращою стратегією є превентивна робота: ведіть бізнес прозоро, тримайте в порядку документи та підтримуйте конструктивний діалог з банком. Це не тільки допоможе уникнути блокувань, але й сформує довірливі відносини з фінансовою установою”, - каже Богдан Янків.

Як раніше писав Інформатор, Держпродспоживслужба вже активно моніторить соціальні мережі та виписує реальні штрафи за порушення рекламного законодавства. Адвокат Богдан Янків розбирає конкретні судові справи, де за кілька слів чи фото можна отримати штраф до 8500 гривень. У кожному обласному центрі сформовані спеціальні відділи з інспекторами, які займаються переглядом мережі та пошуком порушень правил реклами, це означає, що ваш Instagram-профіль може бути під наглядом прямо зараз.

Підписуйтесь на наш Telegram-канал, щоб не пропустити важливих новин. Підписатися на канал у Viber можна тут.

ЧИТАЙТЕ ТАКОЖ:

- Поліція шукає тих, хто переказував гроші Назарію Гусакову

- Як продати квартиру в Україні і легально вивести гроші за кордон: поради рієлтора

- В Україні створять реєстр рахунків та банківських сейфів: в Мінфіні пояснили, навіщо

- Верховна Рада прийняла важливе рішення щодо податкової звітності мобілізованих ФОП