ПриватБанк не повернув киянину 50 375 гривень, вкрадених шахраями після дзвінка «від банку» — що вирішив суд

ПриватБанк, розглянувши звернення клієнта, у своїй відповіді від 18 квітня 2025 року безпідставно відмовився від відшкодування завданих збитків та відновлення початкового залишку коштів на рахунку, порушивши тим самим його права як споживача фінансових послуг

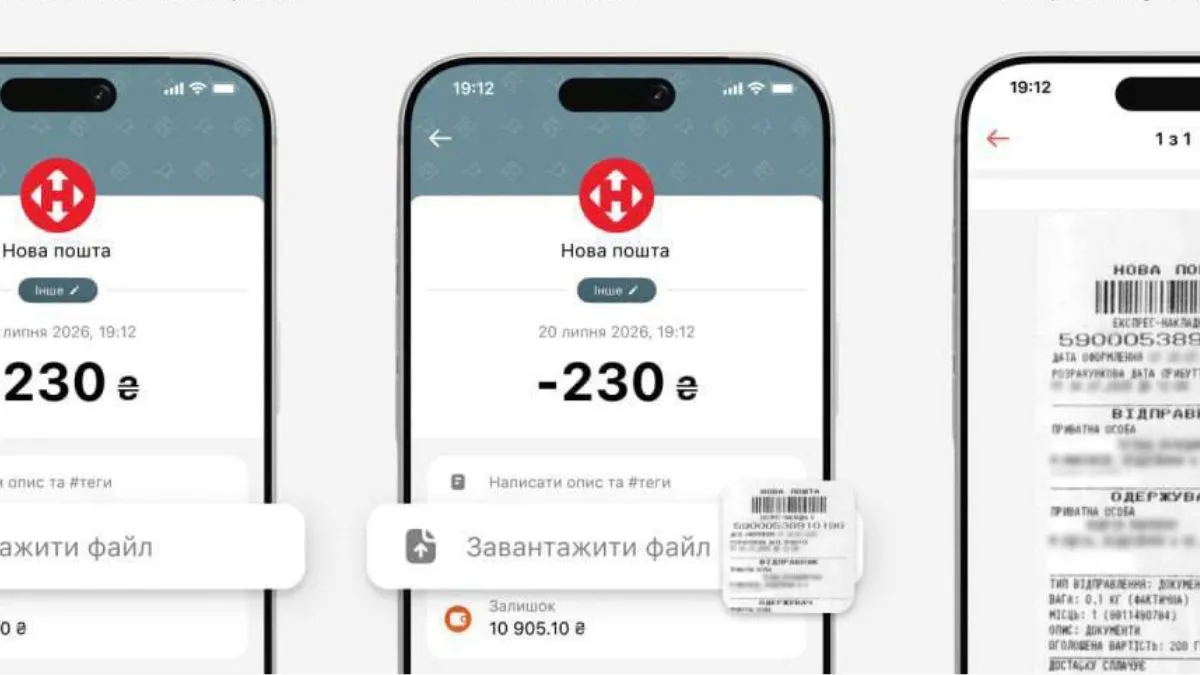

Чоловік отримав шахрайський дзвінок від працівника ПриватБанку та виконав перекази коштів на інші рахунки для нібито їх захисту. Згодом він виявив зникнення 50 375 гривень, які фінустанова відмовляється відновити. Про це йдеться у рішенні Печерського районного суду Києва, опублікованому 23 січня 2026 року.

1 листопада 2023 року чоловік став жертвою шахрайських дій, організованих з використанням недоліків системи безпеки банку-відповідача. Невстановлена особа, зателефонувавши з номера та представившись працівником АТ КБ «ПриватБанк», повідомила йому про нібито здійснене несанкціоноване списання коштів з його карткового рахунку. Використовуючи психологічний тиск та створюючи штучну атмосферу терміновості, зловмисник переконав його у необхідності негайного переведення коштів на інші рахунки для їх захисту. Внаслідок зазначених протиправних дій з його карткового рахунку було безпідставно списано кошти у розмірі 50 375 гривень. Зазначені операції були проведені без належної ідентифікації клієнта та в обхід встановлених банком процедур верифікації, що свідчить про системні недоліки у забезпеченні безпеки банківських послуг. Після виявлення факту безпідставного списання коштів, він як добросовісний споживач банківських послуг негайно повідомив про інцидент керівника відділення банку ПриватБанку, подавши відповідну письмову заяву, зареєстровану від 18 квітня 2025 року. Банк, розглянувши звернення клієнта, у своїй відповіді від 18 квітня 2025 року безпідставно відмовився від відшкодування завданих збитків та відновлення початкового залишку коштів на рахунку, порушивши тим самим його права як споживача фінансових послуг. Зазначає, що Дарницьким управлінням поліції Головного управління Національної поліції у місті Києві було розпочато кримінальне провадження щодо кримінального правопорушення, передбаченого ч. 4 ст. 190 Кримінального кодексу України. Вважає, що банк як професійний надавач фінансових послуг, зобов'язаний забезпечувати належний рівень захисту коштів споживачів та гарантувати безпеку проведення банківських операцій. Відмова від відновлення залишку коштів на картковому рахунку клієнта після безпідставного їх списання є порушенням прав споживача та свідчить про неналежне виконання банком своїх професійних обов'язків. Така поведінка фінансової установи позбавляє його права розпоряджатися власними коштами та завдає йому матеріальної шкоди. Вказує, що безпідставне утримання банком його коштів, списаних внаслідок недоліків системи безпеки банківських операцій, є протиправним та потребує судового захисту для відновлення порушених прав споживача фінансових послуг та стягнення необґрунтовано списаних з його карткового рахунку коштів.

17 грудня 2025 року від ПриватБанку надійшов відклик на позовну заяву, у якому просить відмовити у задоволенні позову у повному обсязі. Вказує, що клієнт, бувши, введений в оману та під впливом шахраїв, самостійно переказав кошти 01.11.2023 року через Приват-24. Авторизацію на вхід до Приват-24 підтверджено через фінансовий номер телефону клієнта. Претензійна робота не проводилась, оскільки зазначена транзакція класифікується як переказ коштів. Послуга переказу надана. Операція з 3-D Secure не може бути оскаржена, як помилка або ненадання товару або шахрайство. Вказує, що саме дії клієнта призвели до втрати індивідуальної облікової інформації, яка була достатньою та дала змогу здійснити спірні транзакції по рахунку, що виключає відповідальність банку та покладає відповідальність за здійснення платіжних операцій саме на користувача. Вважає, що втрата коштів сталася через власну недбалість позивача по захисту власних коштів. Саме він своїми діями сприяв втраті коштів з рахунку оскільки самостійно переказав кошти на рахунки шахраїв. Він не виконав обов'язку з негайного повідомлення банку про спірні транзакції, а вже звернувся до банку після вчинення спірних операцій. Вказує, що покладення на банк відповідальності за дії позивача є безпідставним, через те, що вина банку відсутня. Його звернення до банку з повідомлення про викрадення коштів, а також звернення до поліції не звільняють його від обов'язку належного контролю за фінансовим телефоном та платіжними картками. Відповідальність за контроль над фінансовим номером телефону та платіжними картками повністю лежить на стороні клієнта. Наявність кримінального провадження не може свідчити, через презумпцію невинуватості, про вчинення злочину стосовно нього до винесення вироку, яким такі обставини можуть бути встановлені, а також не може бути підставою для звільнення його від обов'язку належного виконання зобов'язання та виконання умов та правил про надання банківських послуг у випадку настання певних обставин, передбачених ними.

Яким було рішення суду?

Суд відмовив чоловіку в задоволенні позову.

"Звертаючись до суду з позовом чоловік посилався на те, що йому зателефонували співробітники «ПриватБанку» і повідомили про нібито несанкціоноване списання коштів з його кредитного рахунку та переконали позивача перерахувати кошти на інші рахунки для їх захисту. Разом з цим, відповідно до проведеної АТ «КБ «ПриватБанк» службової перевірки встановлено, що 01.11.2023 року він самостійно переказав кошти через Приват-24. Авторизацію на вхід до Приват-24 підтверджено через фінансовий номер телефону клієнта. Суд погоджується з доводами представника відповідача, про те, що саме дії позивача призвели до втрати індивідуальної облікової інформації, яка була достатньою та дала змогу здійснити спірні транзакції по рахунку, що виключає відповідальність банку та покладає відповідальність за здійснення платіжних операцій саме на користувача. При цьому, суд звертає увагу на те, що саме клієнт зобов'язаний контролювати рух коштів за своїм рахунком та негайно повідомляти банк про операції, які не виконувалися ним. До моменту такого повідомлення відповідальність у повному обсязі за всі операції несе виключно клієнт. Факт порушення кримінального провадження від 05.11.2023 року за ознаками складу кримінального правопорушення, передбаченого ч. 4 ст. 190 КК України, не є належним та допустимим доказом неправомірного заволодіння коштами позивача третіми особами. Відтак, позивачем не доведено факт списання коштів з його рахунку саме з вини банку, оскільки такі транзакції були ініційовані позивачем. За таких обставин, позовні вимоги до акціонерного товариства комерційний банк «ПриватБанк» про захист прав споживачів, стягнення безпідставно списаних коштів та зобов`язати вчинити певні дії, є необґрунтованими та задоволенню не підлягають", - наголосив суд.

Слідкуйте за нами у Telegram

Зараз читають на Інформаторі

ЧИТАЙТЕ ТАКОЖ:

- Жінка не може передати будинок своєму сину-військовому, бо на майно накладено арешт через договір іпотеки з ПриватБанком - що вирішив суд

- ПриватБанк штучно збільшував розмір кредиту, а клієнт переплатив 9 244 гривень - що вирішив суд

- Хотів отримати 3 тис. грн допомоги ВПО, а получив 52 956 грн кредиту в ПриватБанку - що вирішив суд