НБУ снизил учетную ставку с 20 до 16%: что это означает для рядового украинца

Снижение ставки происходит вследствие успешной борьбы с инфляцией и это будет означать снижение в конечном случае темпов роста розничных цен на товары как повседневного, так и долгосрочного спроса

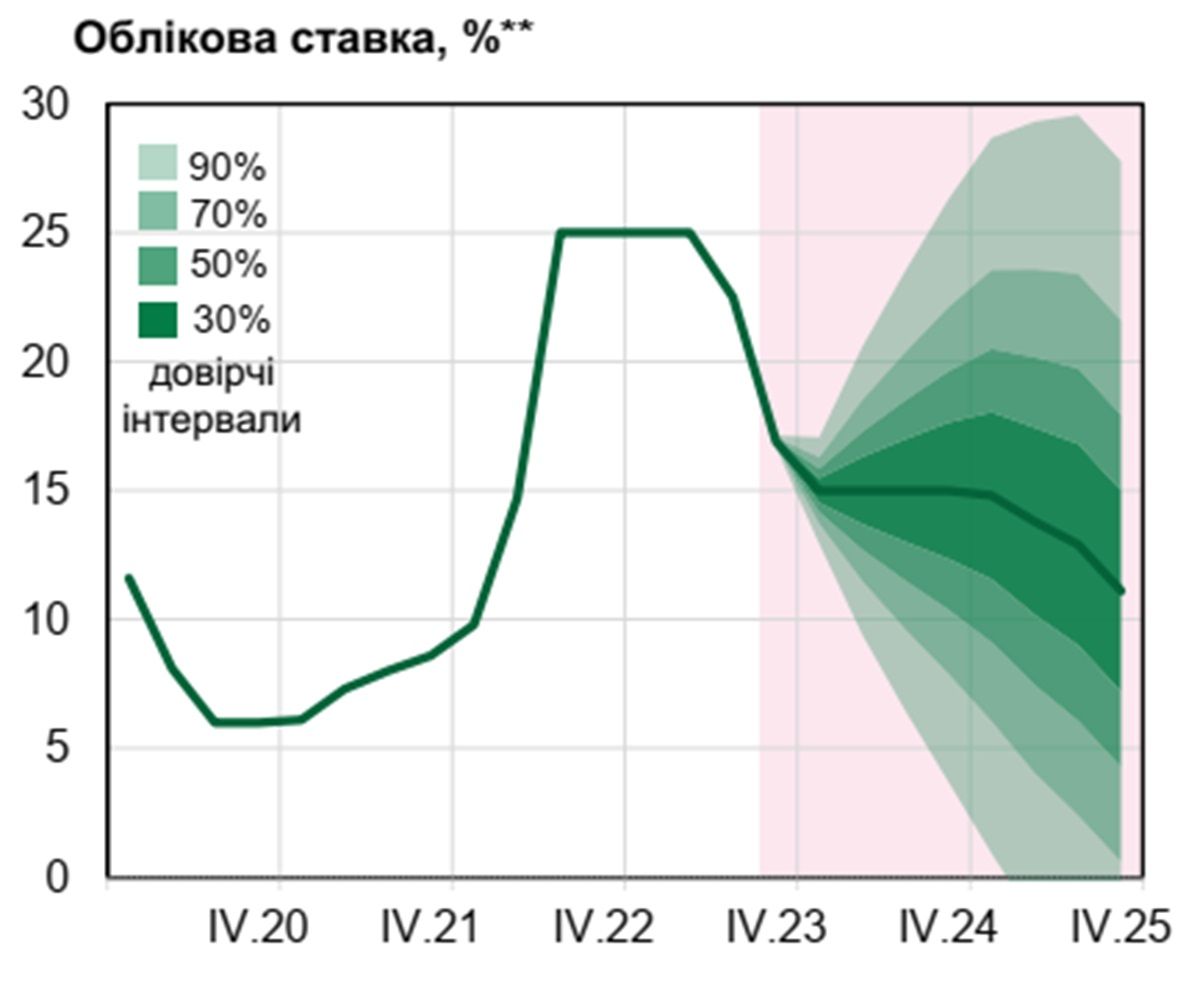

26 октября, Национальный банк Украины объявил о решении установить учетную ставку на уровне 16%, то есть имеем её понижение на 4% от предыдущего значения 20%. Мы наблюдаем радикальное изменение монетарной политики НБУ в 2023 году по сравнению с предыдущим 2022 годом, когда ставки также резко поднимали. Интересно, что такая политика никак не коррелирует с политикой центральных банков США и Европы, где сейчас происходят совершенно противоположные решения.

Как решения по ставке ощутят обычные граждане?

Для граждан эти изменения носят исключительно положительный характер, причем даже двойной. Во-первых, снижение ставки происходит вследствие успешной борьбы с инфляцией, и это будет означать снижение в конечном случае темпов роста розничных цен на товары как повседневного, так и долгосрочного спроса. Во-вторых, само по себе снижение ставки влияет на все процентные ставки в экономике и приведет к удешевлению и увеличению доступности кредитных средств в гривне.

Некоторым недостатком, по-видимому, является также ожидание в будущем снижения доходности гривневых депозитов для населения, но это можно будет компенсировать за счёт приобретения валюты и открытия валютных депозитов, где доходность в ближайшее время будет только увеличиваться. Кстати, наверное, это и является одним из мотивов такого решения НБУ и это решает для него одну из главных проблем управления «лишней» валютной ликвидностью и стабилизацию курса национальной валюты.

Отметим, что это третье в этом году серьезное понижение ставки , предыдущие были в июле и сентябре. В целом ставка снижена на 9% с 25% на начало года. То есть мы наблюдаем радикальное изменение монетарной политики НБУ в 2023 году по сравнению с предыдущим 2022 годом, когда ставки также резко поднимали.

Интересно, что такая политика никак не коррелирует с политикой центральных банков США и Европы, где сейчас происходят совершенно противоположные решения. Также интересно, что изменив учетную ставку, НБУ оставил неизменными ставки по собственным операциям с украинскими банками. Дальше я попытаюсь разобраться, чем это вызвано и чего ждать в будущем.

Как НБУ управляет экономикой и осуществляет монетарную политику?

Описать экономическую ситуацию, которая является источником монетарной политики НБУ, можно с помощью очень простого тезиса – «Профицит ликвидности, но дефицит бюджета и торгового баланса». Почему так произошло – все понимают и в этом нет вины НБУ. Экономика значительно пострадала от войны, утрачены мощности, часть инфраструктуры, энергетики, часть плодородных земель, сокращены трудовые и человеческие ресурсы. Вот почему дефицит. Но это не привело к банкротству государства, потому что союзники предоставляли, предоставляют и надеюсь будут предоставлять значительные суммы финансовой помощи. Вот почему ликвидности хватает и резервы растут.

Сам НБУ формулирует понимание своей монетарной политики и роли в управлении экономикой следующим образом: Приоритетом монетарной политики является достижение и обеспечение ценовой стабильности. Ценовая стабильность подразумевает незначительный рост цен, а не их неизменность. Из-за низкой и стабильной инфляции доходы и сбережения украинцев защищены от обесценения, предприниматели могут осуществлять долгосрочные инвестиции в отечественную экономику, что способствует созданию рабочих мест. С 2015 года по начало полномасштабной войны 24 февраля 2022 года Национальный банк обеспечивал ценовую стабильность, используя инфляционное таргетирование и плавающий обменный курс гривны. Основным инструментом монетарной политики в режиме инфляционного таргетирования является учётная ставка. С начала полномасштабной войны НБУ остается преданным своему мандату по обеспечению ценовой и финансовой стабильности как залог устойчивого экономического роста. В то же время подходы к выполнению приоритетных функций НБУ, задачи и принципы реализации монетарной политики претерпели вынужденные изменения».

Следовательно, формулировки целей и подходов НБУ ничем на первый взгляд не отличаются от аналогичных политик других центробанков мира. И механизм тот же – учетная ставка является регулятором перегрева экономики и предохранителем роста цен. Правда, несколько странно, что украинская экономика, где относительно мало используются кредитные ресурсы, где большая зависимость от импорта и мало производств с большой добавленной стоимостью, так же чувствительна к инфляционному регулированию ставкой, как и высокотехнологичные экономики Запада. Но этот украинский парадокс – тема для отдельного исследования. Могу лишь предположить, что это достигнуто за счёт совместной работы с другими правительственными структурами по налаживанию логистики и регулированию торговли, а НБУ лишь отреагировал на изменившуюся ситуацию.

Но вспомним об условиях, в которых это всё делается. НБУ нужно было не просто задавить инфляцию, а сделать это в условиях, когда экономика полуработает, логистика нарушена, торговый баланс рвётся, а валютные поступления от партнеров нельзя сразу выпускать на рынок и нужно стабилизировать курс национальной валюты. И сейчас уже можно резюмировать, что НБУ фактически это сделал. И эти решение по снижению ставки – результат успешной политики последних двух лет.

Почему НБУ снижает учетную ставку, в то время как центральные банки Европы и США её настойчиво поднимают?

Что такое учетная ставка НБУ? Это проще говоря ставка рефинансирования, то есть та ставка доходности, которую НБУ получает из коммерческих банков, когда они с ним взаимодействуют. Этим она отличается от аналогичных ставок банков Европы и США, где ставка относится напрямую к давно институционализируемым рынкам казначейских бумаг и долговым обязательствам. В такой ситуации учётная ставка НБУ имеет более сигнальную роль и опосредованный эффект, чем аналогичные ставки иностранных банков, которые действуют немедленно и резко, имея гораздо больший рычаг (т.н. «ливеридж») в виде чрезвычайно больших объемов операций на открытом рынке обязательств.

Но дело не в том, что наши финансовые рынки не так резко реагируют на изменение монетарной политики, как на Западе, а в том, что гигантские объемы экономик стран Европы и США обладают несравнимо большей инерционностью инфляционных процессов. И потому, когда НБУ за два военных года уже относительно решил проблему инфляции, западные страны только начали преодолевать порожденный еще ководными ограничениями инфляционный всплеск. И теперь, когда инфляция у наших партнёров также продолжит снижаться до целевого уровня 2-3%, это будет иметь дополнительный стабилизационный эффект на украинскую экономику.

Чего ждать дальше политики Национального банка Украины?

Прогноз очень прост и однозначен – НБУ будет продолжать снижать учетную ставку до целевого уровня 11-12% к концу 2025 года.

Вместе с тем будет снижаться и инфляция в коридор около 5%, что приблизит уровень стабильности украинской экономики к странам Европы. Хотелось бы завершить материал на этой положительной ноте. Но тут нужно напомнить, как сам НБУ оценивает все эти прогнозы :

«Ключевым риском прогноза остается более длительный срок, а также непредсказуемый характер и интенсивность полномасштабной войны»

Проще говоря, пока идёт война, до тех пор не будет стабильности, а ни один прогноз не сам по себе достаточно достоверен и может измениться в случае изменения военных и политических обстоятельств.

Эксперт по инвестициям и финансовым рынкам

Андрей Богатырев

Подписывайтесь на наш Telegram-канал , чтобы не пропустить важные новости. За новостями в режиме онлайн прямо в мессенджере следите на нашем Telegram-канале Информатор Live . Подписаться на канал в Viber можно здесь .