Війна в Україні

СУМАРНІ ОРІЄНТОВНІ ВТРАТИ ПРОТИВНИКА НА 1621 ДЕНЬ.

Володимир Зеленський про підсилення мобілізації – в інтервʼю SkyNews:

"Якщо у вас не буде солдатів на фронті, ви втратите одну територію, втратите село, а після села ви втратите місто"

Проїзд в метро Києва зросте до 30 гривень. По всій країні ціни літять у космос. Чи ви готові боротися проти зростання цін та податків?

ТОП-10 українців, яким довіряють найбільше

Опитування КМІС, червень 2026

NICOLE - Ми типу пара

Зараз слухають і кайфують - прем'єра кліпу

Тож якщо після перегляду виникне лише одне запитання: "Ну то вони все-таки типу пара чи ні?" - значить, ви все зрозуміли.

ТОП-5 українців, яким найбільше НЕ довіряють

Рейтинг недовіри – опитування КМІС, червень 2026

Погода

Дізнайся прогноз для твого міста

Прийшов час змін

Гороскоп на тиждень

ТОП-7 КРАЇН СВІТУ З НАЙБІЛЬШОЮ КІЛЬКІСТЮ БІЖЕНЦІВ З УКРАЇНИ

з офіційним статусом захисту, у тисячах людей, за даними Google

Курс валют на сьогодні

Що слухає Україна

10 найпопулярніших пісень за даними Apple Music

Ціни на пальне у мережевих АЗС України

ТОП-7 найдорожчих компаній світу

за версією Brand Finance та Interbrand

Актуальний курс кріптовалют

Гороскоп на червень 2026

Як Ігор Рець вижив на стежці ухилянтів із Закарпаття в Румунію

Кореспондент Інформатора забрався на високогір'я Карпат і прожив тиждень у притулку для туристів, щоби взяти інтерв'ю у ухилянтів; на шляху він зустрів прикордонників, військкомів із Хуста, а також численні порушення закону

ТОП-10 найпотужніших економік світу

За даними Світового банку

Кулінарний рецепт від Інформатора

Сніданок чемпіона – арабський салат Зінедіна Зідана

Що буде, якщо не платити за кредит під час війни. Роз’яснення експертів

Рано чи пізно доведеться сплатити кредит та понести певні негативні наслідки

З початком повномасштабної війни доходи населення знизились. Деякі українці втратили й саме джерело доходів. Відповідно частка непрацюючих кредитів зросла. Банки пропонують кредитні канікули, якщо їх клієнти мають прострочку в понад 90 днів. Однак це не означає, що можна взагалі не платити за кредит та відсотки по ньому, кажуть експерти.

Що таке непрацюючі кредити

Непрацюючі кредити — це кредити за тілом або відсотками за якими є прострочка в понад 90 днів, або ж ті, де позичальник, скоріш за все, не виконує своїх зобов’язань.

Загалом в держбанках сконцентровано близько 80% таких кредитів.

«Повномасштабна війна очікувано призведе до суттєвого погіршення платоспроможності позичальників, а отже — до зростання втрат від кредитного ризику та частки непрацюючих кредитів», — підкреслюють в НБУ.

Експерти кажуть, що у зв’язку з війною є ряд позичальників, котрі не можуть платити так, як раніше, оскільки їх доходи суттєво знизились, або ж їх бізнес зруйновано і платити просто немає з чого. Відтак вони користуються так званими кредитними канікулами, тобто «не платять тут і зараз».

«Норма про кредитні канікули — це про полегшення умов для позичальників. Для банків вона нічого не змінює в плані непрацюючих кредитів — якщо позичальник не платить, не може чи не зможе платити, то це NPL. Незалежно від того, чи він платить зараз. Незалежно від того, чи має право — юридично — відтермінувати», — зазначає аналітик Євген Дубогриз.

Чи можна не платити за кредит

Згідно з законом, що регулює ряд норм під час дії воєнного стану та ще 30 днів після, деякі штрафні санкції не нараховуються, а пеня списується.

Торгово-промислова палата визнала, що під час воєнного стану може застосовуватися норма про встановлення форс-мажорних обставин для боржників банків.

«Якщо кредитор, а саме банк звернеться до суду з позовом про стягнення боргу то суд може застосувати норму про форс-мажор при сплаті боржником боргу і нарахувати до стягнення тільки суму кредиту та відсотки. Інші нарахування у вигляді пені та штрафів під час війни не нараховуються. Ще діє мораторій на стягнення предмета іпотеки та виселення з житла. Це саме ті норми які діють під час воєнного стану», — каже адвокат Ігор Чудовський

За словами експерта, таким чином, треба зробити висновки, що борг треба сплачувати, а якщо виникають труднощі при сплаті, то варто «домовлятися з банком про умови сплати кредиту, а саме про відстрочку або зміну суми та графіку платежів». Адвокат радить українцям оформлювати подібні домовленості письмово як додаткові угоди.

Інша експертка, адвокатка АО Legal Strategy Оксана Дурова, зазначає, що законодавство України до впровадження воєнного стану не передбачало такої підстави для несплати кредиту як втрата роботи або відсутність будь-яких джерел фінансування.

Проте, наразі передбачені певні пом’якшення щодо оплати кредитів. Так, у період дії в Україні воєнного, надзвичайного стану та у 30-денний строк після його припинення або скасування у разі прострочення позичальником виконання грошового зобов’язання за договором, позичальник звільняється від відповідальності, визначеної статтею 625 ЦК, а також від обов’язку сплати на користь кредитодавця неустойки за таке прострочення.

Тобто неустойка та інші платежі, сплата яких передбачена відповідними договорами, нараховані включно з 24 лютого 2022 року за прострочення виконання (невиконання, часткове виконання) за такими договорами, підлягають списанню кредитодавцем.

Натомість, щоб допомогти клієнтам, банки впроваджують так звані кредитні канікули, або програми реструктуризації кредитного боргу. Це може бути позитивним моментом для клієнта, якому рано чи пізно доведеться сплатити кредит та понести певні негативні наслідки. Відтак позичальнику просто не вигідно накопичувати борг і не вносити хоча б якісь помірні суми для оплати кредиту.

Раніше ми писали, що отримання позики в банку – справа не одного дня. У потенційного клієнта там попросять заповнити попередню анкету позичальника і надати ряд документів: довідку з місця роботи, підтвердження інформації про доходи тощо. На їхнє отримання доведеться витратити чимало часу, а потім ще й декілька днів чекати відповідь. Інша історія – мікрофінансові організації (МФО), звернувшись до яких, можна отримати гроші на картку вже за 10-15 хвилин.

Останні новини

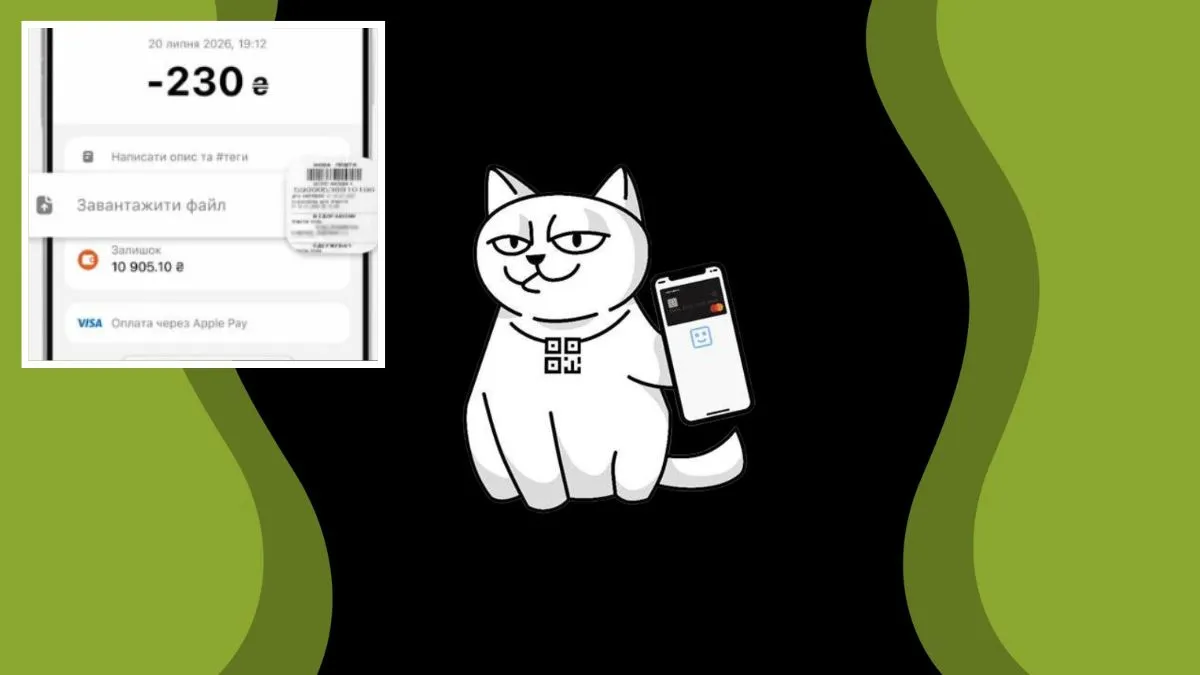

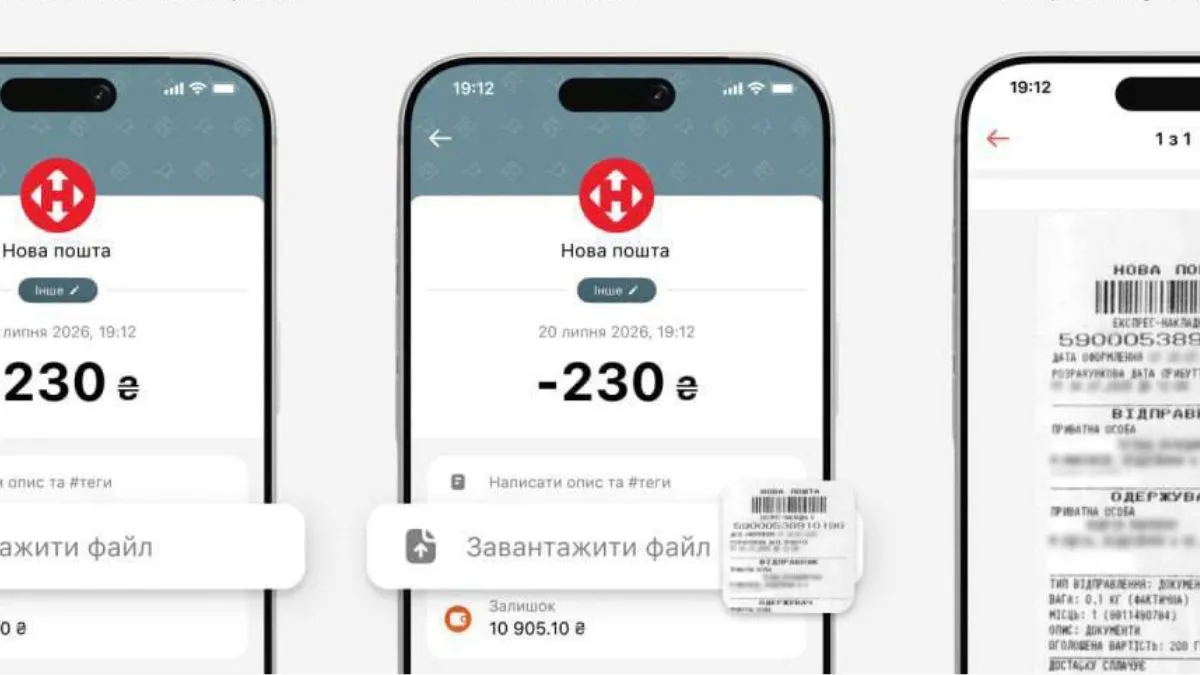

monobank дозволив прикріплювати фото чеків і покупок до транзакцій

Росія атакувала Чернігів - поранено людину, спалахнула пожежа на підприємстві

Ціни на продукти в серпні - експерти прогнозують, що подешевшає, а що почне дорожчати

Морські дрони Magura уразили ключові радіолокаційні системи РФ у Криму - ГУР

Укрпошта почала друкувати персональні дані на чеках ЖКГ за вимогою НБУ

На трасі Київ - Ковель через аномальну спеку розплавився асфальт - рух ускладнено

Середня зарплата чиновників за рік зросла на 7 тис. грн - Мінфін назвав, де платять найбільше

Коаліція охочих може розвалитися – до цього веде зміна влади в Європі

У Києві затримали військового у СЗЧ за вбивство сусіда по хостелу

Трамп анонсував нові переговори з Іраном

Дунай обмілів і відкрив затоплену флотилію нацистів

У Резерв+ стався збій

Стисло про головне

Лише оперативні новини без зайвого

Популярне

monobank дозволив прикріплювати фото чеків і покупок до транзакцій

Функція може бути корисною і для ведення особистого бюджету, і для підприємців або фрилансерів, які зберігають чеки для подальшої звітності чи компенсації витратРосія атакувала Чернігів - поранено людину, спалахнула пожежа на підприємстві

У Чернігові 3 серпня БпЛА вдарили по підприємству, є постраждалий і пожежа.

Ціни на продукти в серпні - експерти прогнозують, що подешевшає, а що почне дорожчати

Овочі ще дешевшають, та м'ясо й яйця готуються до розвороту цін восени.

Укрпошта почала друкувати персональні дані на чеках ЖКГ за вимогою НБУ

З 1 серпня на чеках друкують ПІБ, РНОКПП і номер картки клієнта - вимога регулятора.На трасі Київ - Ковель через аномальну спеку розплавився асфальт - рух ускладнено

Через аномальну температуру дорожнє покриття на дорозі М-07 деформувалось і піднялося, рух пустили узбіччямЖурналіст Інформатора

Дизель буде по 100 і з обмеженнями: причини роста цін не лише у новій війні в Ірані

Гроші в хату. 30 тисяч нових клієнтів-ВПО почали тиснути на ринок нерухомості

Colin's під загрозою виходу з України - слідом за Reebok, Koton та SuperStep

Добрі новини

monobank дозволив прикріплювати фото чеків і покупок до транзакцій

Функція може бути корисною і для ведення особистого бюджету, і для підприємців або фрилансерів, які зберігають чеки для подальшої звітності чи компенсації витратКиївські вчені відреставрували мамутеняту Діму, якому вже 40 тисяч років

У природничому музеї Києва оновили копію мамутеняти віком 40 тисяч років і діорами палеолітичної стоянки16-річна дніпрянка Марія Попова здобула «золото» на чемпіонаті Європи з воднолижного спорту

«Безпечне місце» в навушниках: топ-10 пісень, які слухали українці протягом тижня

Дніпро потонув у барвах: фото неймовірного заходу сонця від Інформатора

Військовий оглядач

Росія атакувала Чернігів - поранено людину, спалахнула пожежа на підприємстві

Дрони атакували Wildberries у Володимирській області - один з найбільших складів

Ворог понад 10 разів атакував Дніпропетровщину БпЛА - горіли оселі на Нікопольщині

Новини столиці

У Києві затримали військового у СЗЧ за вбивство сусіда по хостелу

Оновлення застосунку monobank - до транзакції можна долучити фото чека чи покупки

Кличка вже закликають не виводити комунальників на вулицю через скажену спеку

Київські вчені відреставрували мамутеняту Діму, якому вже 40 тисяч років

На киян чекає просмажка - тиждень буде спекотним, на термометрах до +36°С

Політичний оглядач

Трамп анонсував нові переговори з Іраном

Розкрадання 1,28 млн грн коштів допомоги в МЗС - ВАКС обрав запобіжний захід Банькову

Ухвалення пекельних санкцій проти РФ у Сенаті США гальмує одна умова – ЗМІ розкрили подробиці

Економіка та фінанси: останні новини

monobank дозволив прикріплювати фото чеків і покупок до транзакцій

Ціни на продукти в серпні - експерти прогнозують, що подешевшає, а що почне дорожчати

Укрпошта почала друкувати персональні дані на чеках ЖКГ за вимогою НБУ

Середня зарплата чиновників за рік зросла на 7 тис. грн - Мінфін назвав, де платять найбільше

Штрафи до 15 млн євро - ЄС запровадив нові правила щодо штучного інтелекту

Кореспондент проєкту "Гроші"

Розкрадання 1,28 млн грн коштів допомоги в МЗС - ВАКС обрав запобіжний захід Банькову

Ворог понад 10 разів атакував Дніпропетровщину БпЛА - горіли оселі на Нікопольщині

Колектори хотіли стягнути з нікопольчанки 30 506 гривень боргу через виконавчий напис нотаріуса, але суд вирішив інакше

Новини шоу-бізнеса

Американський актор Вінсент Пасторе, зірка "Клану Сопрано", помер у США - причини не розголошують

Минуло три дні, поки актора не почали шукати - тіло у помешканні Пасторе виявив його друг

Група BTS відмовилася брати участь у Греммі - через що бойкот

Південнокорейський гурт пояснив рішення небажанням ділити музику за мовою після того, як організатори премії запровадили категорію азіатської поп-музики

Проти Netflix подали позов на $105 млн через викрадений фільм із Ніколасом Кейдже

З офісу Netflix вкрали невиданий фільм із Ніколасом Кейджем. Тепер зі стримінгового гіганта вимагають $105 мільйонів компенсації через втрачений жорсткий диск

Жадан назвав українське місто, де більше не виступає з гуртом

Фронтмен "Жадан і Собаки" пояснив, чому викреслив одне українське місто з гастрольного маршруту

У Львові помітили зірку "Ілюзії обману" Джессі Айзенберга - яка мета візиту в Україну

Дворазовий номінант на "Оскар" приїхав до Львівщини у благодійній місії для дітей-переселенцівЕкономічний оглядач Інформатора

У Мін'юсті відповіли Інформатору щодо шахрайських дзвінків з камери Сумського СІЗО так, що ніхто нічого не зрозумів

В АМКУ через 18 років відреагували на порушення Львівської ОВА щодо харчування у закладах освіти

Кожній жертві російського сексуального насильства 3000 євро - в Мінсоцполітики пояснили Інформатору, звідки на це гроші

Не лише Візар - в Укроборонпромі назвали інших причетних до катастрофи у Вишневому - відповідь Інформатору

Штраф від ТЦК можна не платити, але це стосується не всіх - адвокатка пояснила нюанси

Про життя

Сімейний рецепт Джорджа Буша — каша, в яку потрібно додавати вино

Ліонель Мессі похвалив свою маму — Можливо, це соус

У Мексиці знайшли руїни Майя з небаченими раніше особливостями

Знайдено найкращий спосіб зварити яйця вкруту - секрет у воді

Сніданок чемпіона – арабський салат Зінедіна Зідана

Кореспондент проєкту "Про життя"

Кремль може вдати готовність до миру для зриву санкцій США – Сибіга

Італія засудила російський удар по Херсону – пошкоджено історичну будівлю посольства

Запоріжжя залишилось без прямого залізничного сполучення через атаки РФ — Калашник

Новини Дніпра