Война в Украине

СУМАРНІ ОРІЄНТОВНІ ВТРАТИ ПРОТИВНИКА НА 1622 ДЕНЬ.

Владимир Зеленский про усиление мобилизации - в интервью SkyNews:

"Если у вас не будет солдат на фронте, вы потеряете одну территорию, потеряете село, а после села вы потеряете город", - добавил Зеленский.

Проезд в метро Киева вырастет до 30 гривен. По всей стране цены летят в космос. Как вы готовы бороться против роста цен и налогов?

ТОП-10 украинцев, которым больше всего доверяют

Опрос КМИС, июнь 2026

NICOLE - Ми типу пара

Сейчас слушают и кайфуют - премьера клипа

Так что если после просмотра возникнет только один вопрос: «Ну они все-таки типа пара или нет?» - значит, вы все поняли.

ТОП-5 политиков, которым доверяют меньше всего

Рейтинг недоверия – опрос КМИС, июнь 2026

Погода

Узнай прогноз для твоего города

Пришла пора перемен

Гороскоп на неделю

ТОП-7 СТРАН С НАИБОЛЬШИМ КОЛИЧЕСТВОМ БЕЖЕНЦЕВ ИЗ УКРАИНЫ

с официальным статусом защиты, в тысячах человек, по данным Google

Курс валют на сегодня

Что слушает Украина

10 самых популярных песен по версии Apple Music

Цены на топливо в сетевых АЗС Украины

ТОП-9 самых дорогий компаний мира

по версии Brand Finance и Interbrand

Актуальный курс криптовалют

Гороскоп на июнь 2026

Как Игорь Рец выжил на тропе ухилянтов из Закарпатья в Румынию

Корреспондент Информатора забрался на высокогорье Карпат и провел неделю в убежище для туристов, чтобы взять интервью у ухилянтов; на своем пути он встретил пограничников, а также столкнулся с многочисленными нарушениями закона

ТОП-10 самых мощных экономик мира

По данным Всемирного банка

Кулинарный рецепт от Информатора

Завтрак чемпиона – арабский салат Зинедина Зидана

Что будет, если не платить за кредит во время войны. Разъяснение экспертов

Рано или поздно придется оплатить кредит и понести определенные негативные последствия

С началом полномасштабной войны доходы населения снизились. Некоторые украинцы потеряли и сам источник доходов. Соответственно, доля неработающих кредитов возросла. Банки предлагают кредитные каникулы, если их клиенты имеют просрочку более чем в 90 дней. Однако это не означает, что вообще можно не платить за кредит и проценты по нему, говорят эксперты.

Что такое неработающие кредиты

Неработающие кредиты — это кредиты по телу или процентам по которым просрочка более 90 дней, или те, где заемщик, скорее всего, не выполняет своих обязательств.

В общей сложности в госбанках сконцентрировано около 80% таких кредитов.

«Полномасштабная война ожидаемо приведет к существенному ухудшению платежеспособности заемщиков, а значит, к росту потерь от кредитного риска и доли неработающих кредитов», — подчеркивают в НБУ.

Эксперты говорят, что в связи с войной есть ряд заемщиков, которые не могут платить так, как раньше, поскольку их доходы существенно снизились, или же их бизнес разрушен и платить просто не из чего. Следовательно, они пользуются так называемыми кредитными каникулами, то есть «не платят здесь и сейчас».

«Норма о кредитных каникулах – это об облегчении условий для заемщиков. Для банков она ничего не меняет в плане неработающих кредитов, если заемщик не платит, не может или не сможет платить, то это NPL. Независимо от того, платит ли он сейчас. Независимо от того, имеет ли право — юридически — отсрочить», — отмечает аналитик Евгений Дубогрыз.

Можно ли не платить за кредит

Согласно закону, регулирующему ряд норм во время действия военного положения и еще 30 дней после, некоторые штрафные санкции не начисляются, а пеня списывается.

Торгово-промышленная палата признала, что в ходе военного положения может применяться норма об установлении форс-мажорных обстоятельств для должников банков.

«Если кредитор, а именно банк обратится в суд с иском о взыскании долга, то суд может применить норму о форс-мажоре при уплате должником долга и начислить к взысканию только сумму кредита и проценты. Остальные начисления в виде пени и штрафов во время войны не начисляются. Еще действует мораторий на взыскание предмета ипотеки и выдворение из жилья. Это именно те нормы, которые действуют во время военного положения», — говорит адвокат Игорь Чудовский.

По словам эксперта, таким образом, нужно сделать выводы, что долг нужно платить, а если возникают трудности при уплате, то следует «договариваться с банком об условиях уплаты кредита , а именно об отсрочке или изменении суммы и графике платежей». Адвокат советует украинцам оформлять подобные договоренности в письменном виде как дополнительные соглашения.

Другая эксперт, адвокат АО Legal Strategy Оксана Дурова, отмечает, что законодательство Украины до внедрения военного положения не предусматривало такого основания для неуплаты кредита как потеря работы или отсутствие каких-либо источников финансирования.

Однако в настоящее время предусмотрены определенные смягчения по оплате кредитов. Так, в период действия в Украине военного, чрезвычайного положения и в 30-дневный срок после его прекращения или отмены при просрочке заемщиком выполнения денежного обязательства по договору, заемщик освобождается от ответственности, определенной статьей 625 ГК, а также от обязанности уплаты в пользу кредитодателя неустойки за такую просрочку.

То есть неустойка и другие платежи, уплата которых предусмотрена соответствующими договорами, начисленные включительно с 24 февраля 2022 за просрочку исполнения (неисполнение, частичное исполнение) по таким договорам, подлежат списанию кредитодателем.

Чтобы помочь клиентам, банки внедряют так называемые кредитные каникулы, или программы реструктуризации кредитного долга. Это может быть положительным моментом для клиента, которому рано или поздно придется оплатить кредит и понести некоторые негативные последствия. Следовательно, заемщику просто не выгодно накапливать долг и не вносить хотя бы какие-то умеренные суммы для оплаты кредита.

Ранее мы писали, что получение ссуды в банке – дело не одного дня. У потенциального клиента там попросят заполнить предварительную анкету заемщика и предоставить ряд документов: справку с места работы, подтверждение информации о доходах и т.п. На их получение придется потратить немало времени, а потом еще несколько дней ждать ответа. Другая история – микрофинансовые организации (МФО), обратившись к которым, можно получить деньги на карточку уже через 10-15 минут.

Последние новости

В Италии произошло массовое ДТП с участием туристического автобуса - шесть погибших и десятки пострадавших

В Херсоне дрон РФ ударил по коммунальному предприятию – пострадал 57-летний мужчина

В испанской Сеуте морг переполнен телами мигрантов - десятки человек погибли в море и давке

СБУ задержала российского крота в рядах ВСУ - наводил удары по АЗС в Полтавской области

Отопление в кредит: государство компенсирует до 20% стоимости печей для частных домов

Эксперт заявил, что Одессе давно нужны комплексы малой ПВО типа американской Avenge

В Киеве два автобуса изменят маршруты движения через ярмарку на Радужном массиве

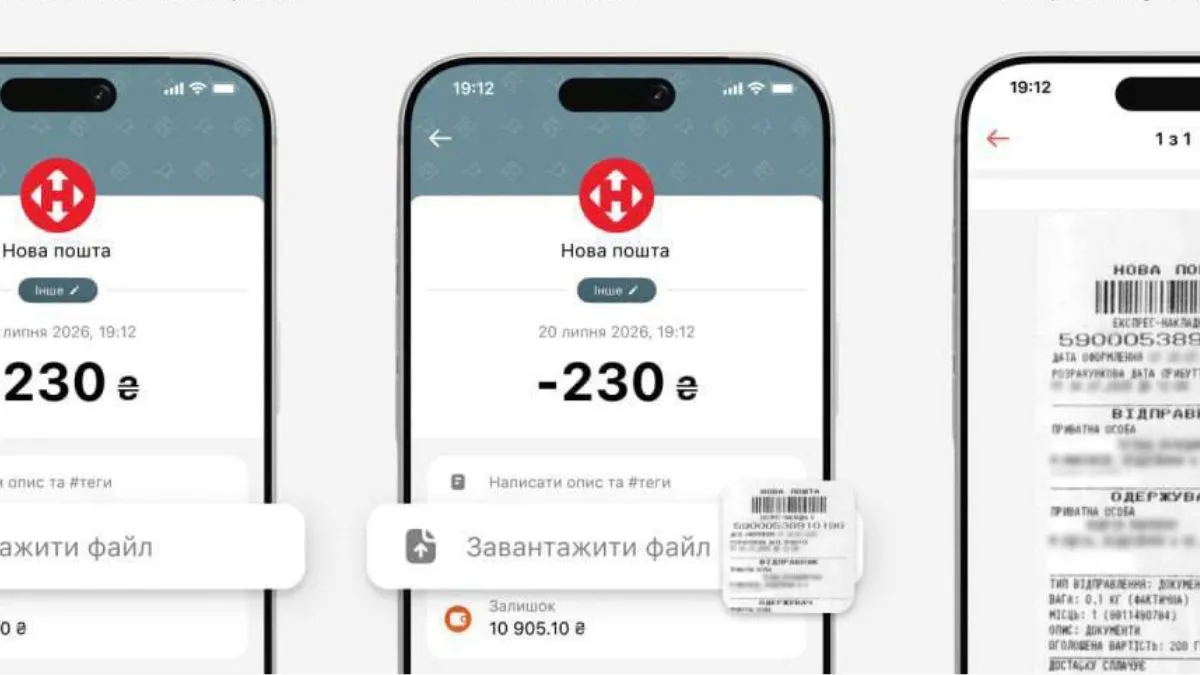

monobank позволил прикреплять фото чеков и покупок к транзакциям

Россия атаковала Чернигов - ранен человек, вспыхнул пожар на предприятии

Цены на продукты в августе – эксперты прогнозируют, что подешевеет, а что начнет дорожать

Морские дроны Magura поразили ключевые радиолокационные системы РФ в Крыму - ГУР

Укрпочта начала печатать персональные данные на чеках ЖКХ по требованию НБУ

Коротко про главное

Только оперативные новости, ничего лишнего

Популярные

В Италии произошло массовое ДТП с участием туристического автобуса - шесть погибших и десятки пострадавших

На трассе между Терни и Риэти пассажирский автобус столкнулся с кемпером, есть жертвыОтопление в кредит: государство компенсирует до 20% стоимости печей для частных домов

Кабмин добавил в программу энергокредитов автономное обогрев: печи, дымоходы и монтаж под 0-7% годовых.

monobank позволил прикреплять фото чеков и покупок к транзакциям

Функция может быть полезна и для ведения личного бюджета, и для предпринимателей или фрилансеров, хранящих чеки для последующей отчетности или компенсации расходов

Россия атаковала Чернигов - ранен человек, вспыхнул пожар на предприятии

В Чернигове 3 августа БПЛА ударили по предприятию, есть пострадавший и пожар.Цены на продукты в августе – эксперты прогнозируют, что подешевеет, а что начнет дорожать

Овощи еще дешевеют, но мясо и яйца готовятся к развороту цен осенью.Журналист Информатора

Дизель будет по 100 и с ограничениями: причины роста цен не только в новой войне в Иране

Деньги в хату. 30 тысяч новых клиентов-ВПО начали давить на рынок недвижимости

Colin's под угрозой выхода из Украины - вслед за Reebok, Koton и SuperStep

Хорошие новости

Отопление в кредит: государство компенсирует до 20% стоимости печей для частных домов

Кабмин добавил в программу энергокредитов автономное обогрев: печи, дымоходы и монтаж под 0-7% годовых.monobank позволил прикреплять фото чеков и покупок к транзакциям

Функция может быть полезна и для ведения личного бюджета, и для предпринимателей или фрилансеров, хранящих чеки для последующей отчетности или компенсации расходовКиевские ученые отреставрировали мамонтенка Диму, которому уже 40 тысяч лет

В естественном музее Киева обновили копию мамонтенка в возрасте 40 тысяч лет и диорами палеолитической стоянки16-летняя днепрянка Мария Попова завоевала «золото» на чемпионате Европы по воднолыжному спорту

«Безопасное место» в наушниках: топ-10 песен, которые слушали украинцы в течение недели

Новости столицы

В Киеве два автобуса изменят маршруты движения через ярмарку на Радужном массиве

В Киеве задержан военный в СЗЧ за убийство соседа по хостелу

Кличко уже призывают не выводить коммунальщиков на улицу из-за бешеной жары

Киевские ученые отреставрировали мамонтенка Диму, которому уже 40 тысяч лет

Киевлян ждет прожарка - неделя будет жаркой, на термометрах до +36°С

Политический обозреватель

В Италии произошло массовое ДТП с участием туристического автобуса - шесть погибших и десятки пострадавших

В испанской Сеуте морг переполнен телами мигрантов - десятки человек погибли в море и давке

Коалиция желающих может развалиться – к этому ведет смена власти в Европе

Экономика и финансы: последние новости

Отопление в кредит: государство компенсирует до 20% стоимости печей для частных домов

monobank позволил прикреплять фото чеков и покупок к транзакциям

Цены на продукты в августе – эксперты прогнозируют, что подешевеет, а что начнет дорожать

Укрпочта начала печатать персональные данные на чеках ЖКХ по требованию НБУ

Средняя зарплата чиновников за год выросла на 7 тыс. грн - Минфин назвал, где платят больше всего

Корреспондент проекта "Деньги"

Морские дроны Magura поразили ключевые радиолокационные системы РФ в Крыму - ГУР

Коалиция желающих может развалиться – к этому ведет смена власти в Европе

Дунай обмелел и открыл затопленную флотилию нацистов

Новости шоу-бизнеса

Американский актер Винсент Пасторе, звезда "Клана Сопрано", умер в США - причины не разглашают

Прошло три дня, пока актера не стали искать – тело в доме Пасторе обнаружил его друг

Группа BTS отказалась участвовать в Грэмми – из-за чего бойкот

Южнокорейская группа объяснила решение нежеланием делить музыку на языке после того, как организаторы премии ввели категорию азиатской поп-музыки

Против Netflix подали иск на $105 млн из-за похищенного фильма с Николасом Кейджем

Из офиса Netflix украли неизданный фильм с Николасом Кейджем. Теперь со стримингового гиганта требуют $105 миллионов компенсации из-за утраченного жесткого диска

Жадан назвал украинский город, где больше не выступает с группой

Фронтмен "Жадан и Собаки" объяснил, почему вычеркнул один украинский город из гастрольного маршрута

Во Львове заметили звезду "Иллюзии обмана" Джесси Айзенберга - какова цель визита в Украину

Двухкратный номинант на "Оскар" приехал во Львовскую область в благотворительной миссии для детей-переселенцевЭкономический обозреватель Информатора

В Минюсте ответили Информатору о мошенничестве из камеры Сумского СИЗО так, что никто ничего не понял

В АМКУ через 18 лет отреагировали на нарушение Львовской ОВА по питанию в учебных заведениях

Каждой жертве российского сексуального насилия 3000 евро – в Минсоцполитики объяснили Информатору, откуда на это деньги

Не только Визар - в Укроборонпроме назвали других причастных к катастрофе в Вишневом - ответ Информатору

Штраф от ТЦК можно не платить, но это касается не всех – адвокат объяснила нюансы

Про жизнь

Семейный рецепт Джорджа Буша – каша, в которую нужно добавлять вино

Лионель Месси похвалил свою маму - Возможно, это соус

В Мексике обнаружили руины Майя с невиданными ранее особенностями

Найден лучший способ сварить яйца вкрутую – секрет в воде

Завтрак чемпиона – арабский салат Зинедина Зидана

Новости Днепра