Війна в Україні

СУМАРНІ ОРІЄНТОВНІ ВТРАТИ ПРОТИВНИКА НА 1398 ДЕНЬ.

Олена Тополя - 25 годин

Зараз слухають і кайфують - прем'єра кліпу

«Я відчула, що настав час запалити. Я завжди любила рок. Місце для ніжності й акустики — буде завжди. Але зараз я хочу, щоб від моєї музики трясло стіни й горіли очі. «25 годин»— це про те, коли тобі мало 24 годин на добу, бо ти живеш на повну, любиш на повну і береш від життя все!»

У фракції "Слуги народу" зʼявилися заклики припинити ескалацію та почати мирні переговори з Росією. Як нам краще вчинити?

Погода

Дізнайся прогноз для твого міста

Курс валют на сьогодні

Ціни на пальне у мережевих АЗС України

Що слухає Україна

10 найпопулярніших пісень за даними Apple Music

ТОП-5 НАЙБАГАТШИХ МЕРІВ УКРАЇНИ - ДАНІ З ДЕКЛАРАЦІЙ (млн. грн.)

Трамп - це другий Янукович

Інформатор доводить, чому це не лише слова

ТОП-7 найдорожчих брендів світу за версією VisualCapitalist

Трамп наполягяє, щоб Україна погодилася на невигідний мир. Як нам бути?

Залужний буде мовчати

Проти ексглавкома є кримінальні провадження

Кабмін вирішив надати 10% надбавки до зарплати за знання англійської

Ви почнете вчити англійську мову?

ТОП-5 ПОЛІТИКІВ УКРАЇНИ З НАЙВИЩИМ РЕЙТИНГОМ

За опитуванням SOCIS 21 січня 2025

САМИЙ СТИЛЬНИЙ З ЗАБУДОВНИКІВ КИЄВА

Що відомо про Ігоря Ніконова

Росія знову фабрикує фейки

Cуджанці розповіли Інформатору, як Кремль вигадав масові вбивства в Руському Порічному

Це ж було вже!

Чому, як і перед початком вторгнення, про кінець війни пишуть на Заході, а Київ все заперечує

ТОП-10 українських міністрів із найвищими зарплатами у 2024 році

Актуальний курс кріптовалют

Теорія рукостискань

у Києві ТРЦ Gulliver об'єднав Валерія Залужного й Дмитра Мєдвєдєва

ПʼЯТІРКА НАЙБАГАТШИХ ЛЮДЕЙ СВІТУ

за версією Bloomberg

Як Мін'юст проґавив кібератаку

Про вразливість реєстрів знали ще восени 2020 року

Понад 1000 днів минуло від початку повномасштабного вторгнення

Як ви вважаєте, скільки ще триватиме війна?

Це лохотрон, а не евакуація!

Репортаж Інформатора з Сумщини, де через обстріли примусово евакуюють мешканців

Мешканці Курщини: для Путіна ми ніщо

РЕПОРТАЖ ІНФОРМАТОРА З СУДЖІ

Як Ігор Рець вижив на стежці ухилянтів із Закарпаття в Румунію

Кореспондент Інформатора забрався на високогір'я Карпат і прожив тиждень у притулку для туристів, щоби взяти інтерв'ю у ухилянтів; на шляху він зустрів прикордонників, військкомів із Хуста, а також численні порушення закону

Підземна тюрма ТЦК на Закарпатті

Історія Олександра Литвина

ТОП-10 найпотужніших економік світу

За даними Світового банку

Підпал авто ЗСУ

Кому саме спецслужби РФ через ресурси з працевлаштування пропонують легкі гроші за злочин против оборони держави: розслідування Інформатора

Кулінарний рецепт від Інформатора

Світлана Вольнова і Надя Матвєєва показали, що їсти заради молодості

Як погасити кредит: три схеми розрахунку платежів

Як погасити кредит: три схеми розрахунку платежів

Кредит досить складно вписати в бюджет органічно. Щоб щомісячна сплата за позикою не надавала незручності, краще відразу розрахувати скільки і в який місяць доведеться віддавати.

Журналіст порталу Finance.ua Андрій Жуматій поділився інформацією про те, як розрахувати процентну ставку за кредитом за трьома схемами: при диференційованих платежах, при ануїтетній і буллітній схемах.

Розрахунок відсотків при ануїтетній схемі погашення

Ануїтетна схема розрахунку з платежів зустрічається найчастіше. Ануїтетні (рівні) платежі є однією з можливих схем погашення кредиту. Розмір платежу визначається за формулами для ануїтету за умови, що перший платіж відбудеться за один період після надання суми кредиту.

Частою альтернативою ануїтетним платежам є стандартна (класична, лінійна) схема, відома також як диференційовані платежі. У стандартній схемі основна сума боргу погашається рівними частинами разом з поточними відсотками. Оскільки відсотки нараховуються від кожного разу з меншої суми боргу, то платежі з часом зменшуються.

Якщо відсотки сплачуються щомісячно (за ануїтетною схемою) розрахунок буде за формулою:

A = K * S, де A - щомісячний ануїтетний платіж, K - коефіцієнт ануїтету, S - сума кредиту.

Ануїтет завжди обходиться дорожче, ніж виплати при розрахунку диференційованими платежами. Але в той же час виплачувати кредит за ануїтетною схемою набагато легше, тому як виплати розподілені рівномірно на весь термін кредиту.

Розрахунок ставки при диференційованих платежах

В основному, банки і мікрофінансові організації самі визначають схему, за якою їх клієнти будуть гасити борги. За диференційованою схемою кредит поступово зменшується до кінця терміну. Основний борг в ньому ділиться на рівні частки, а відсоток з кожним місяцем зменшується виходячи зі зменшення з кожною виплатою залишку.

Щоб розрахувати розмір виплат по тілу, потрібно розділити вартість кредиту на 12 місяців, використовуючи формулу:

Сума відсотків = (залишок тіла × процентна ставка × кількість днів користування) / (100 × 365).

Розрахунок ставки при буллітній схемі погашення

Буллітний платіж - вид платежу, коли позичальник протягом терміну кредиту сплачує тільки відсотки за кредитом, а в кінці терміну - повертає сам основний борг.

Відрізняється від диференційованих платежів і ануїтету тим, що за схемою спочатку погашаються тільки відсотки по кредиту, і тільки після цього його тіло.

В основному буллітна схема кредитування застосовується для великих клієнтів, в роздрібному банківському бізнесі практично не використовується.

Партнерський матеріал

Останні новини

Гороскоп на 23 грудня: свобода та несподівані ідеї

У ЦВК заявили про складнощі підготовки до виборів: мільйони українців за кордоном або без реєстрації

Базовий блок документів про мир готовий: Зеленський розкрив, з чого складатимуться гарантії безпеки

Revolut примусово закриє рахунки українців: ще є час вивести гроші

На Сумщині росіяни взяли в полон і військових, а серед цивільних були діти - Зеленський

Справа на 17 мільйонів: ВАКС присудив 9 років ексголові держпідприємства НААН

Росія може завдати масованого удару на Різдво: Зеленський попередив про дефіцит ППО

У Куп’янську залишаються близько 100 окупантів, але РФ все одно хвалиться "захопленням" міста - Трегубов

Окупанти зібрали людей у церкві: спливли нові деталі викрадення цивільних на Сумщині

Кепське обладнання: на Академмістечку в Києві вмикають світло на 1,5 години пізніше за графіки

Буданов про мирні переговори зі США: Налаштований оптимістично

Ось, тепер точно зима – прогноз погоди на 23 грудня

Популярне

Гороскоп на 23 грудня: свобода та несподівані ідеї

Космічні впливи додають удачі в спілкуванні, дружбі й усьому нестандартному, стверджують астрологиУ ЦВК заявили про складнощі підготовки до виборів: мільйони українців за кордоном або без реєстрації

Заступник голови ЦВК зауважив, що за даними Державного реєстру виборців загальна кількість виборців перевищує 33 мільйони

Буданов про мирні переговори зі США: Налаштований оптимістично

Журналісти звернули увагу, що Буданов обмежувався мінімальними коментарями і не міг розкрити всі деталі

Ось, тепер точно зима – прогноз погоди на 23 грудня

Невеликий мокрий сніг пролітатиме майже по всій території країни, окрім південного сходуУкраїнська кінозірка постраждала від вибуху гранати - не дотримались правил безпеки

Актриса Анастасія Нестеренко постраждала на зйомках фільму ПрикордонникиВійськовий оглядач

Усик продав свою найціннішу річ: все заради дитини

Укрзалізниця повідомила про відновлене сполучення між Одесою та Кишиневом: квитки розкупили одразу

Навроцький розчарував Путіна: у Брюсселі консульство Польщі залили червоною фарбою

Добрі новини

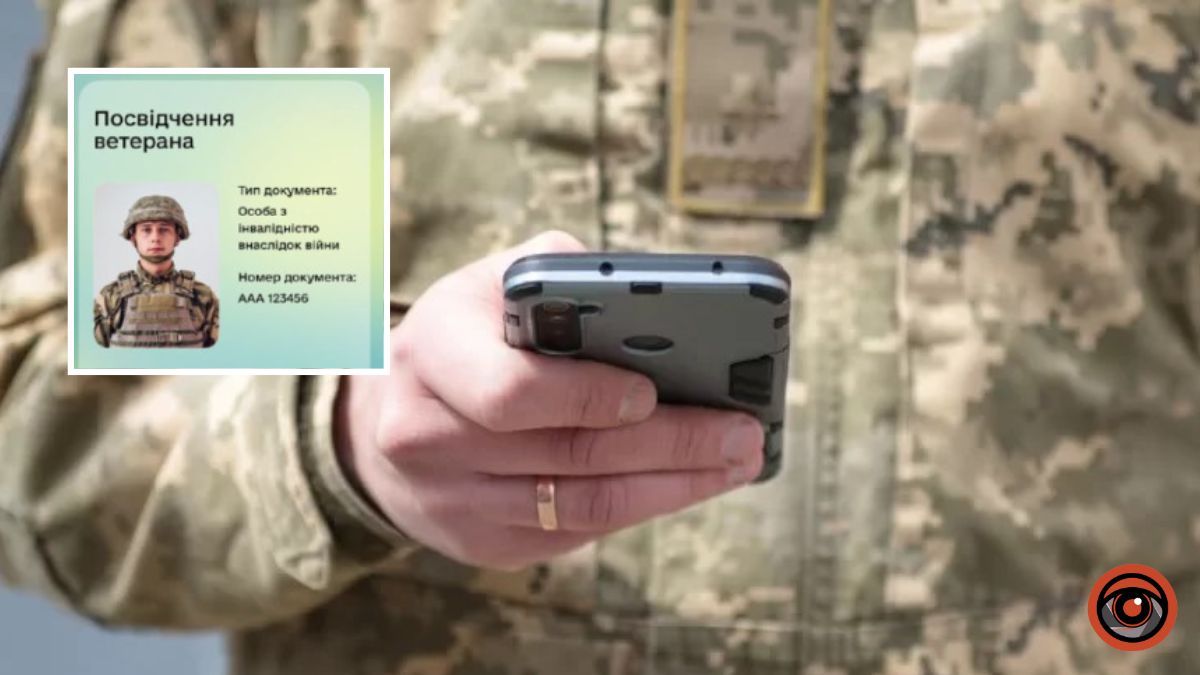

У «Дії» запустили послугу з компенсації автоцивілки для Захисників та Захисниць: як скористатися

Бельгійська вівчарка Спаркі з Павлоградського пошуково-рятувального кінологічного загону “Антарєс” стала "Собакою-героєм України"

Україна отримала від ЄС 2,3 млрд євро за програмою Ukraine Facility - Свириденко

Третій квартал 2025 року включав низку комплексних та системних реформ, Україна виконала 8 із 10 індикаторівВетерани можуть компенсувати вартість автоцивілки в Дії

50% вартості автоцивілки компенсує страхова компанія, а іншу половину — держава, поліс стає абсолютно безкоштовним

Долучитися може кожен: центральний вокзал Києва став масштабною інтерактивною артінсталяцією, яку створив митець з Дніпра

Політичний оглядач

У ЦВК заявили про складнощі підготовки до виборів: мільйони українців за кордоном або без реєстрації

Окупанти зібрали людей у церкві: спливли нові деталі викрадення цивільних на Сумщині

Буданов про мирні переговори зі США: Налаштований оптимістично

Новини столиці

Кепське обладнання: на Академмістечку в Києві вмикають світло на 1,5 години пізніше за графіки

У Києві більше немає ТРЦ Караван Outlet - замість нього буде Victoria Gardens

Дійшло до Верховного Суду: у Києві сильно хитрого підприємця змусять знести торговельний Шанхай

На Золотих воротах у Києві продають колишній наркомівський будинок

Ворог завдав майже 30 ракетних та дронових ударів по енергосистемі Києва - Кличко

Кореспондент проєкту "Гроші"

Київстар не захистив номер — шахраї оформили кредит 6 тисяч гривень: що вирішив суд

Киянка отримала шахрайський дзвінок «з банку» щодо верифікації — ПриватБанк повісив кредит 21 600 гривень: що вирішив суд

Ощадбанк списав з пенсійної картки киянина гроші за «таємний» кредит — що вирішив суд

Економіка та фінанси: останні новини

Чек Кевіна з «Сам удома» з 1990 року зріс на 167%

Україна отримала від ЄС 2,3 млрд євро за програмою Ukraine Facility - Свириденко

Онлайн-казино в Україні: кіпрські власники, мільярдні кошти та санкції

Затримка потягів до 7 годин: Укрзалізниця про наслідки російської атаки на потяг під Коростенем

Тиск на гривню посилюється: експерт дав прогноз курсу євро та долара

Економічний оглядач Інформатора

Онлайн-казино в Україні: кіпрські власники, мільярдні кошти та санкції

У Мінекономіки не відповіли Інформатору, чи дійсно ТРЦ і ресторани залишають квартири українців без світла

Митниця не знає, скільки айфонів ввезли в Україну - відповідь Інформатору

Локальний Міндіч: влада міста Самар на Дніпропетровщині переплатить 10 мільйонів на ремонті школи, - ЗМІ

Державна Укрнафта витратить 4 млн грн на білборди у Києві, Дніпрі, Одесі та інших містах

Новини шоу-бізнеса

Українська кінозірка постраждала від вибуху гранати - не дотримались правил безпеки

Актриса Анастасія Нестеренко постраждала на зйомках фільму Прикордонники

Покійного Adamа кинуть, як і Кузьму Скрябіна: вдова залишиться без допомоги

Петиція відомого продюсера зібрала необхідну кількість підписів, щоб присвоїти співаку звання Народного, але закони це забороняють

Alyona Alyona облаяла українського посла: Старий хрін

Реперка повідомила, що почала через активні гастролі втрачати пам’ять

Рибчинський згадав 90-ті: розповів, як з Єрмаком ставив на місце бандитів

Причиною розбірок став EL Кравчук, а саме його несподіване рішення покинути проєкт, але з'ясувалося, за рішенням артиста насправді стояли бандити

Знайдено найбільший холодильник в Україні: стоїть у будинку відомого ведучого, неподалік від котячого смарт-туалету

Анатолій Анатоліч вклав більше 200 тисяч доларів у свій будинокКореспондент проєкту "Зірки"

Українська кінозірка постраждала від вибуху гранати - не дотримались правил безпеки

Покійного Adamа кинуть, як і Кузьму Скрябіна: вдова залишиться без допомоги

Alyona Alyona облаяла українського посла: Старий хрін

Про життя

Гороскоп на 23 грудня: свобода та несподівані ідеї

Ось, тепер точно зима – прогноз погоди на 23 грудня

Різдво буде майже казковим, в Україну рухається Арктичний циклон – прогноз погоди на свято

Три знаки Зодіаку, яких перед Новим роком чекає велика удача

Світлана Вольнова і Надя Матвєєва показали, що їсти заради молодості

Новини Дніпра