Укрпошта опинилась на межі дефолту - Смілянський не згоден

Зараз розглядається питання передачі Першого інвестиційного банку Укрпошті для створення банку фінансової інклюзії, але НБУ має застереження через критичний стан компанії

Укрпошта залишається збитковою і потребує докапіталізації. В уряді попереджають про ризики дефолту державної компанії. Про це 16 вересня повідомляє РБК-Україна з посиланням на проєкту бюджету на 2026 рік (№14000).

В додатку "Інформація про фіскальні ризики" надана оцінка фінансового стану компанії.

Збитки та падіння ліквідності

Як зазначається в документі, АТ "Укрпошта" надає універсальні поштові послуги, виплачує пенсії та соцдопомогу, поширює пресу й надає фінансові послуги. Компанія належить державі, функції акціонера виконує Мінрозвитку.

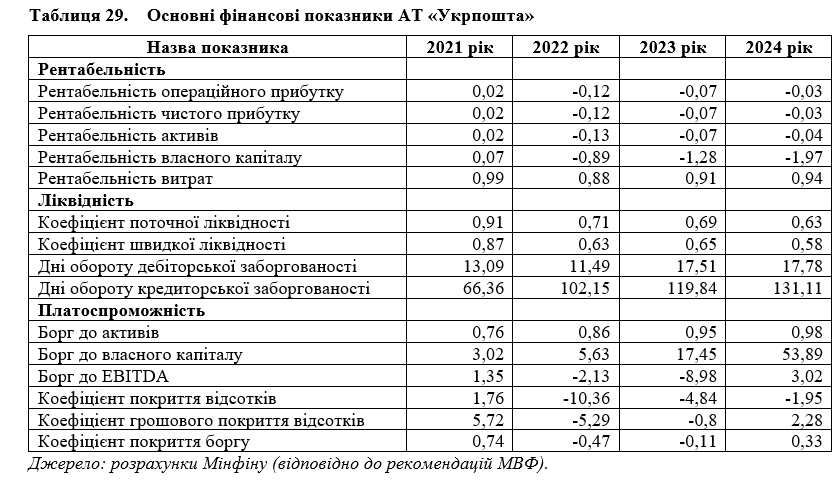

У 2024 році "Укрпошта" зафіксувала збиток у 413,2 млн гривень (проти 796,4 млн гривень у 2023 році). Ліквідність знизилась на 9%, а поточні зобов’язання перевищили оборотні активи на 3,7 млрд гривень. Коефіцієнт ліквідності впав з 0,69 у 2023 році до 0,63 у 2024 році. Боргове навантаження є надзвичайно високим - у 2024 році борг до активів сягнув 98%.

Сценарії для компанії

Капітальні витрати зараз зосереджені на розвитку логістичної мережі за рахунок кредитів ЄБРР (63 млн євро) та ЄІБ (30 млн євро).

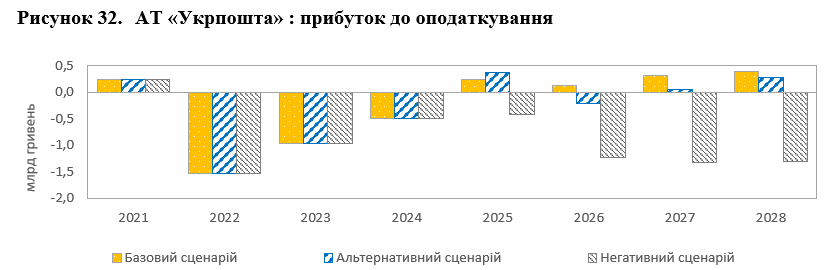

За базовим сценарієм у 2025-2028 роках очікується прибутковість завдяки зростанню доходів від посилок і контрольованим витратам. Альтернативний сценарій передбачає волатильність: у 2026 році компанія може знову вийти в збиток. За негативним сценарієм протягом усього періоду прогнозуються збитки з різким погіршенням після 2025 року.

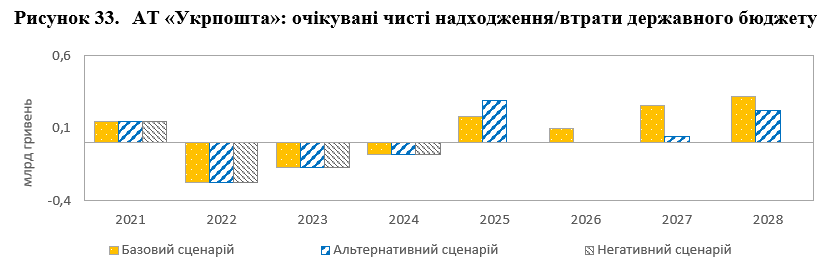

Від цього залежатимуть і надходження до держбюджету: від стабільних (базовий сценарій) до відсутніх у 2026 році (альтернативний) чи повної їх відсутності (негативний).

Ризики дефолту

У документі зазначається, що зараз розглядається питання передачі Першого інвестиційного банку "Укрпошті" для створення банку фінансової інклюзії. Але НБУ має застереження через критичний стан компанії.

За даними НБУ, у 2022-2024 роках "Укрпошта" отримала 2,5 млрд гривень збитків, а капіталізація впала з 2,8 млрд гривень до 0,2 млрд гривень. Це "створює реальні ризики дефолту компанії з боку кредиторів у проекції подальшого проїдання капіталу, що буде ставити питання про потребу докапіталізації стратегічного підприємства", йдеться в документі. Обсяг докапіталізації оцінюється щонайменше у 826 млн гривень станом на травень 2025 року.

При цьому сам Перший інвестиційний банк є збитковим, не має бізнес-моделі та порушує норматив регулятивного капіталу. Водночас НБУ зазначає про доцільність розгляду варіанту здачі ліцензії, щоб уникнути подальшого накопичення ризиків та проїдання капіталу, додали в уряді.

Як повідомляв Інформатор, Національний банк України очікує від Укрпошти повний пакет документів для розгляду питання про створення власного банку. Наразі державне підприємство обмежується лише розмовами на цю тему, тоді як регулятор потребує конкретних дій. Про це заявив голова НБУ Андрій Пишний під час брифінгу з монетарної політики, 11 вересня.

Коментар Укрпошти

Після виходу матеріалу генеральний директор Укрпошти Ігор Смілянський дав наступний коментар:

"Ніякого дефолту немає і не буде, або, як кажуть в Одесі, — не дочекаєтеся. Джерело «дефолту» — лист НБУ за підписом голови НБУ А. Г. Пишного, де зазначається така оцінка і нібито докапіталізація Укрпошти — це один із чотирьох ключових ризиків фінансової системи України.

Припустімо, що це правда (хоча це неправда), і Укрпошта справді потребувала б капіталізації в 826 мільйонів гривень, або менше 20 мільйонів доларів. Фінансова система України настільки слабка, що 20 мільйонів доларів можуть її зруйнувати? Думаю, далі пояснень не треба, чому це просто вигадана історія, аби не дати Укрпошті банк.

Як ми вже повідомляли, капітал Укрпошти на 1 червня 2025 року становив понад 4 мільярди. Після того, як НБУ змінив порядок розрахунку капіталу, він став мінус 600 мільйонів. Ще раз: нічого у світі не сталося, лише НБУ змінив розрахунок. І навіть там передбачено час до 1 січня 2026 року, щоб привести капітал у відповідність до нових правил, що ми й зробимо без жодної копійки з державного бюджету.

До речі, EBITDA (операційний прибуток) Укрпошти за 2024 рік склала понад 650 мільйонів гривень. А збиток виник за рахунок курсової різниці та амортизації через значні вкладення в автоматизацію сортування. А хто в нас відповідає за курс гривні? :)

На жаль, НБУ так і не адаптував своє законодавство до реалій, і Укрпошта й ломбард регулюються однаково, через що й виникають такі питання. Як переконатися, що історія вигадана? Подивіться на бюджет — там немає жодного рядка на капіталізацію Укрпошти"

Закон про фінансову інклюзію

3 червня, Верховна Рада підтримала у другому читанні та в цілому доопрацьований законопроєкт № 13018-д щодо розвитку фінансової інклюзії, який дозволяє створити банк на основі Укрпошти.

Законопроєкт № 13018-дпро внесення змін до деяких законодавчих актів України щодо розвитку фінансової інклюзії в Україні, поданий народною депутаткою від СН Данилом Гетманцевим, Верховна Рада схвалила у першому читанні 25 березня.

За словами Гетманцева, законопроєкт передбачає:

- запровадити новий вид банку – банк фінансової інклюзії, що здійснюватиме діяльність на підставі обмеженої банківської ліцензії, головним завданням діяльності якого пропонується визначити обслуговування клієнтів, які наразі не мають стійкого доступу до отримання фінансових послуг (громадян України і мікропідприємств у районах, наближених до зони бойових дій, на звільнених територіях, а також соціально вразливих груп населення);

- визначити на законодавчому рівні терміни "фінансова інклюзія", "обмежена банківська ліцензія", "банк фінансової інклюзії", а також наділити Національний банк України повноваженнями щодо сприяння розвитку фінансової інклюзії;

- передбачити, що банк фінансової інклюзії зможе надавати банківські та інші фінансові послуги виключно фізичним особам, суб'єктам господарювання, громадським та благодійним організаціям, а також органам державної влади та органам місцевого самоврядування та інше.

“Законопроєкт створить правові засад для появи на ринку фінансових послуг України нового різновиду надавачів фінансових послуг – банків фінансової інклюзії. Саме ці банки допоможуть забезпечити належний доступ до фінансових послуг як громадян України (зокрема соціально вразливих груп населення), так і мікропідприємств у районах, наближених до зони бойових дій, на звільнених територіях, а також на важкодоступних та малонаселених територіях”, - написав Данило Гетманцев.

До чого тут Укрпошта

Вже не перший рік керівник "Укрпошти" Ігор Смілянський планує, щоб у структури стала власницею банку. У лютому 2025 року про це говорили у контексті передачі "Укрпошті" конфіскованого у росіянина PINBank. Тоді на заваді стала позиція НБУ через відсутність відповідного законодавтсва.

Були й інші аргументи проти: і без того велика частка держави в банківській системі (близько 55%), відсутність досвіду роботи на банківському ринку у неефективної "Укрпошти", що не може задовольнити потреби громадян навіть у поштових послугах. Однак у 2024 році в Меморандумі з МВФ несподівано з'явився пункт про підготовку законодавчої пропозиції щодо спеціалізованої та обмеженої банківської ліцензії.

Обмежена банківська ліцензія дає можливість великим роздрібним та поштовим компаніям, які мають компетенцію обслуговування великої кількості клієнтів та відділень, створити окрему юридичну особу - банк фінансової інклюзії, щоб, використовуючи наявну інфраструктуру, надавати фінансові послуги населенню та дрібному бізнесу. Попри те, що в законопроєкті немає ані слова про Укрпошту, не є секретом, що він писався під Укрпошту, щоб дати державному поштовому оператору законну можливість надавати банківські послуги. Верховна Рада України у грудні 2024 року відхилила законопроєкт щодо розвитку фінансової інклюзії в Україні.

20 березня 2025 року депутат Данило Гетманцев зареєстрував законопроєкт № 13018-д про фінансову інклюзію в Україні. Документ гаряче підтримує керівник Укрпошти. Зокрема, у документі йдеться про те, що на основі відділень Укрпошти можуть надаватися банківські послуги, у т.ч. вдома у людей. Гендиректор Укрпошти Ігор Смілянський схвально відгукнувся про розроблений Данилом Гетманцевим документ. Подякував НБУ, Мінфіну та членам робочої групи, яка працювала над документом.

Народна депутатка Ніна Южаніна критикувала законопроєкт, на її думку, шахраї під виглядом працівників пошти або банку будуть обкрадати пенсіонерів та осіб з інвалідністю у їхніх помешканнях.

За словами народної депутатки України Ніни Южаніної законопроєкт передбачає створення нового виду банків - "банків фінансової інклюзії", які працюватимуть на базі діючої мережі відділень "Укрпошти" чи іншого оператора (у селах та населених пунктах, де немає банків), а також матимуть право надавати банківські послуги поза межами таких відділень – на дому, на вулиці, будь-де. І тут мова не про доставку та виплату пенсій чи соціальної допомоги. Мова про можливість приймання за місцем проживання від населення коштів за оплату житлово-комунальних послуг та коштів для розміщення на депозит.

"Уявляєте, як це буде відбуватися вдома у пенсіонера чи маломобільної людини! І як цим скористаються фінансові шахраї‼ Під виглядом працівника якогось банку (тієї ж "Укрпошти") до цієї "бабусі" прийде шахрай, який розповідатиме про якісь депозити, акції, відсотки і наобіцяє великих заробітків – і піде з грошима, а бабуся залишиться ні з чим. Перевірити справжність "представника банку" поза межами відділень неможливо! Нам мало телефонних шахраїв? Нам мало колекторів? Треба більше ошуканих людей? Такий законопроект категорично не можна приймати!", - застерігає Ніна Южаніна.

Слідкуйте за нами у Telegram

Зараз читають на Інформаторі