Укрпочта оказалась на грани дефолта

Сейчас рассматривается вопрос передачи Первого инвестиционного банка Укрпочте для создания банка финансовой инклюзии, но у НБУ есть оговорки из-за критического состояния компании.

Укрпочта остается убыточной и требует докапитализации. В правительстве предупреждают о рисках дефолта госкомпании. Об этом 16 сентября сообщает РБК-Украина со ссылкой на проект бюджета на 2026 год (№14000).

В приложении "Информация о фискальных рисках" дана оценка финансового состояния компании.

Убытки и падение ликвидности

Как отмечается в документе, АО "Укрпочта" предоставляет универсальные почтовые услуги, выплачивает пенсии и соцпомощь, распространяет прессу и предоставляет финансовые услуги. Компания принадлежит государству, функции акционера выполняет Минразвития.

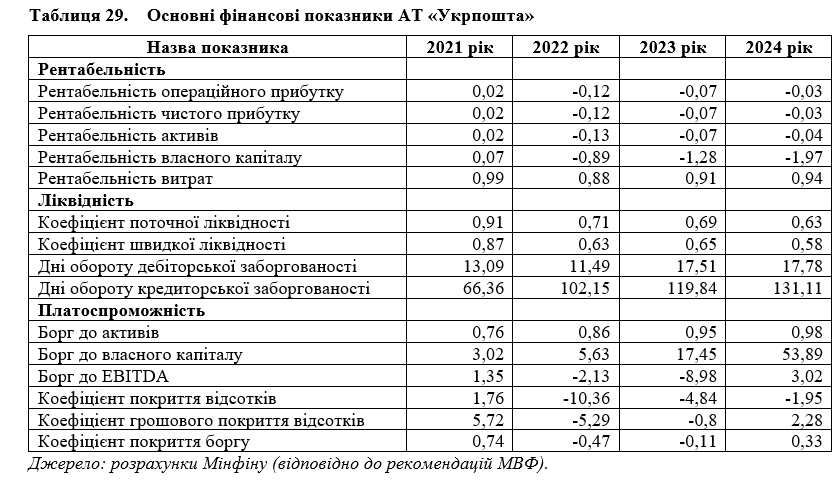

В 2024 году "Укрпочта" зафиксировала убыток в 413,2 млн. гривен (против 796,4 млн. гривен в 2023 году). Ликвидность снизилась на 9%, а текущие обязательства превысили оборотные активы на 3,7 млрд. гривен. Коэффициент ликвидности упал с 0,69 в 2023 году до 0,63 в 2024 году. Долговая нагрузка чрезвычайно высока - в 2024 году долг к активам достиг 98%.

Сценарии для компании

Капитальные расходы сейчас сосредоточены на развитии логистической сети за счет кредитов ЕБРР (63 млн. евро) и ЕИБ (30 млн. евро).

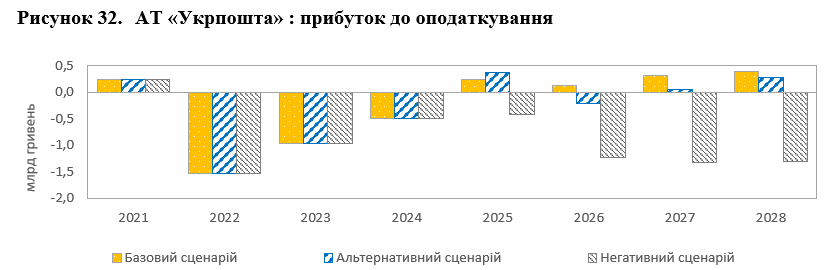

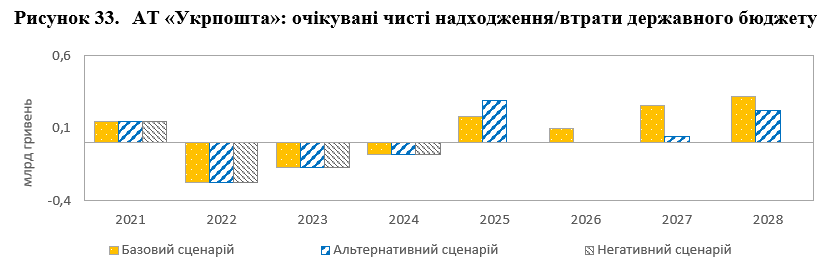

По базовому сценарию в 2025-2028 годах ожидается доходность благодаря росту доходов от посылок и контролируемым расходам. Альтернативный сценарий предполагает волатильность: в 2026 году компания может снова выйти в убыток. По негативному сценарию в течение всего периода прогнозируется ущерб с резким ухудшением после 2025 года.

От этого будут зависеть и поступления в госбюджет: от стабильных (базовый сценарий) до отсутствующих в 2026 году (альтернативный) или полного их отсутствия (негативный).

Риски дефолта

В документе говорится, что сейчас рассматривается вопрос передачи Первого инвестиционного банка "Укрпочте" для создания банка финансовой инклюзии. Но НБУ имеет оговорку из-за критического состояния компании.

По данным НБУ, в 2022-2024 годах "Укрпочта" получила 2,5 млрд гривен ущерба, а капитализация упала с 2,8 млрд гривен до 0,2 млрд гривен. Это "создает реальные риски дефолта компании со стороны кредиторов в проекции дальнейшего проедания капитала, что будет ставить вопрос о необходимости докапитализации стратегического предприятия", говорится в документе. Объем докапитализации оценивается по меньшей мере в 826 млн. гривен по состоянию на май 2025 года.

При этом сам Первый инвестиционный банк убыточен, не имеет бизнес-модели и нарушает норматив регулятивного капитала. В то же время НБУ отмечает целесообразность рассмотрения варианта сдачи лицензии во избежание дальнейшего накопления рисков и проедания капитала, добавили в правительстве.

Как сообщал Информатор, Национальный банк Украины ожидает от Укрпочты полный пакет документов для рассмотрения вопроса о создании собственного банка. В настоящее время государственное предприятие ограничивается только разговорами на эту тему, тогда как регулятор нуждается в конкретных действиях. Об этом заявил глава НБУ Андрей Пышный во время брифинга по монетарной политике, 11 сентября.

Закон о финансовой инклюзии

3 июня Верховная Рада поддержала во втором чтении и в целом доработанный законопроект № 13018-д по развитию финансовой инклюзии, позволяющий создать банк на основе Укрпочты.

Законопроект № 13018-д о внесении изменений в некоторые законодательные акты Украины о развитии финансовой инклюзии в Украине, поданный народным депутатом от СН Данилом Гетманцевым, Верховная Рада приняла в первом чтении 25 марта.

По словам Гетманцева, законопроект предусматривает:

- ввести новый вид банка – банк финансовой инклюзии, который будет осуществлять деятельность на основании ограниченной банковской лицензии, главной задачей деятельности которого предлагается определить обслуживание клиентов, которые пока не имеют устойчивого доступа к получению финансовых услуг (граждан Украины и микропредприятий в районах, приближенных к зоне боевых действий, на освобожденных территориях);

- определить на законодательном уровне термины "финансовая инклюзия", "ограниченная банковская лицензия", "банк финансовой инклюзии", а также наделить Национальный банк Украины полномочиями по содействию развитию финансовой инклюзии;

- предусмотреть, что банк финансовой инклюзии сможет предоставлять банковские и другие финансовые услуги исключительно физическим лицам, хозяйствующим субъектам, общественным и благотворительным организациям, а также органам государственной власти и органам местного самоуправления и другое.

"Законопроект создаст правовые основы для появления на рынке финансовых услуг Украины новой разновидности предоставлятелей финансовых услуг - банков финансовой инклюзии. Именно эти банки помогут обеспечить надлежащий доступ к финансовым услугам как граждан Украины (в том числе социально уязвимых групп населения), так и микропредприятий в районах, приближенных к зоне боевых действий и малонаселенных территориях”, - написал Даниил Гетманцев.

При чем здесь Укрпочта

Уже не первый год руководитель "Укрпочты" Игорь Смилянский планирует, чтобы у структуры стала владелицей банка. В феврале 2025 года об этом говорили в контексте передачи "Укрпочте" конфискованного у россиянина PINBank. Тогда помешала позиция НБУ из-за отсутствия соответствующего законодательства.

Были и другие аргументы против: и без того большая часть государства в банковской системе (около 55%), отсутствие опыта работы на банковском рынке у неэффективной "Укрпочты", что не может удовлетворить потребности граждан даже в почтовых услугах. Однако в 2024 году в Меморандуме с МВФ неожиданно появился пункт о подготовке законодательного предложения по специализированной и ограниченной банковской лицензии.

Ограниченная банковская лицензия позволяет крупным розничным и почтовым компаниям, имеющим компетенцию обслуживания большого количества клиентов и отделений, создать отдельное юридическое лицо - банк финансовой инклюзии, чтобы, используя инфраструктуру, предоставлять финансовые услуги населению и мелкому бизнесу. Несмотря на то, что в законопроекте нет ни слова об Укрпочте, не секрет, что он писался под Укрпочту, чтобы дать государственному почтовому оператору законную возможность предоставлять банковские услуги. Верховная Рада Украины в декабре 2024 года отклонила законопроект по развитию финансовой инклюзии в Украине.

20 марта 2025 года депутат Даниил Гетманцев зарегистрировал законопроект №13018-д о финансовой инклюзии в Украине. Документ горячо поддерживает руководитель Укрпочты. В частности, в документе говорится, что на основе отделений Укрпочты могут предоставляться банковские услуги, в т.ч. дома у людей. Гендиректор Укрпочты Игорь Смилянский одобрительно отозвался о разработанном Данилом Гетманцевым документе. Поблагодарил НБУ, Минфин и членов рабочей группы, которая работала над документом.

Народная депутат Нина Южанина критиковала законопроект, по ее мнению, мошенники под видом работников почты или банка будут обворовывать пенсионеров и лиц с инвалидностью в их жилищах.

По словам народной депутатки Украины Нины Южаниной, законопроект предусматривает создание нового вида банков - "банков финансовой инклюзии", которые будут работать на базе действующей сети отделений "Укрпочты" или другого оператора (в селах и населенных пунктах, где нет банков), а также будут иметь право предоставлять банковские услуги за пределами таких отделений - на дому. И здесь речь не о доставке и выплате пенсий или социальной помощи. Речь идет о возможности приема по месту жительства от населения средств за оплату жилищно-коммунальных услуг и средств для размещения на депозит.

"Представляете, как это будет происходить дома у пенсионера или маломобильного человека! И как этим воспользуются финансовые мошенники!" останется ни с чем. Проверить подлинность "представителя банка" за пределами отделений невозможно! Нам мало коллекторов?

Следите за нами в Telegram

Сейчас читают на Информаторе