Чи вб’є Трамп долар - експерт дає прогноз

На думку експерта, зберігати заощадження тільки в доларах, або тільки в євро — це стратегія, яка не відповідає сучасним викликам

Вперше з 2023 року частка долара США в розрахунках перевищила 50,5%, частка євро зменшилася до 21,9%. Такі підсумки грудня 2025 року від міжнародної системи обміну фінансовою інформацією SWIFT для пересічних споживачів виглядають доволі дивно. Надто, якщо враховувати суцільний потік інформації про масову відмову від долара як на рівні окремих компаній, так і на рівні країн і центробанків. Розюирається в ситуації фінансовий аналітик Мінфіну Віталій Шапран.

ЄЦБ активно виступав проти конфіскації російських активів для України. Мовляв, це вплине на популярність євро. Як бачимо, конфіскації не відбулося, а популярність євро в розрахунках SWIFT знижується. Частково це пов’язано з тим, що в ЄС тепер є своя платіжна система SEPA (Single Euro Payments Area), і вона може зменшувати статистику популярності розрахунків в євро через SWIFT. Втім, не все так просто, оскільки долар США насправді важко замінити, а деякі російські банкіри його взагалі вже почали порівнювати з аналогом ядерної зброї при використанні у моделях санкційного тиску.

На чому тримається долар

Долару США вдалося завоювати популярність, потіснивши зі світового фінансового Олімпу британській фунт, і навіть золото. Секрет закріплення цього успіху пояснюється декількома чинниками:

- США за номінальним ВВП останніми роками займали частку на рівні близько 26−30% світового ВВП, і є лідером в ренкінгу країн світу за цим показником. Якщо ж аналізувати ВВП, який розрахований за купівельною спроможністю, то частка США вже знижується до 23%, а на першу позицію виходить КНР. Але в тому то і справа, що оцінка масштабів економіки з метою визначення популярності валюти має проводитись за номінальним ВВП, оскільки реальні розрахунки не прив’язані до віртуальних обсягів економіки, відкоригованих на рівень цін.

- Фінансова система США залишається дуже великою через те, що її банківські холдингові компанії мають філії, відділення та дочірні фінансові установи у всьому світі. Формально сукупні активи банків США оцінюються в $25 трлн, враховуючи міжнародний бізнес, їх частка перевищує 20% і вони впливають на популярність долара через розвиток інфраструктури для розрахунків. Якщо ж розраховувати частку США в світі за капіталізацією ринку акцій, то ця частка становить близько 40−50%. А це означає, що майже кожен другий долар портфельних інвестицій залучається саме в США.

- Популярність долара на основних товарних ринках теж робить свою справу. Спробуйте знайти міжнародну біржу або торгівельний майданчик, де ціна на золото, нафту, кольорові метали, збіжжя тощо формується в євро або в юанях. Таких прецедентів буде мало. І якщо, наприклад, ціна на нафту на 75% утворюється в доларах США, то це штовхає покупців цього продукту використовувати саме долар США як для розрахунків, так і при формуванні резервів під ці розрахунки.

“Погодьтеся, що дуже незручно накопичувати юані, якщо ціна формується в доларах США, оскільки в результаті зміни валютного курсу може скластись ситуація, коли сформованого резерву не вистачить для купівлі запланованого обсягу нафти. Звісно, валютні ризики можна хеджувати, але часто це не дуже зручно, і до того ж вимагає додаткових витрат. Тому такі інструменти використовуються тільки тоді, коли немає іншого вибору”, - каже Віталій Шапран.

З попереднього пункту плавно витікає наступна перевага долара: велика кількість валют-сателітів. Якщо, наприклад, для країни Близького Сходу основним експортним продуктом є нафта, то, найімовірніше, оптимальним вибором для центрального банку такої країни буде формальна або неформальна прив’язка національної валюти до долара США. Такі валюти-сателіти є і у євро, і у юаня, але через популярність ціноутворення в доларах США на товарних ринках у долара валют-сателітів більше, що фактично розширює його традиційну зону впливу.

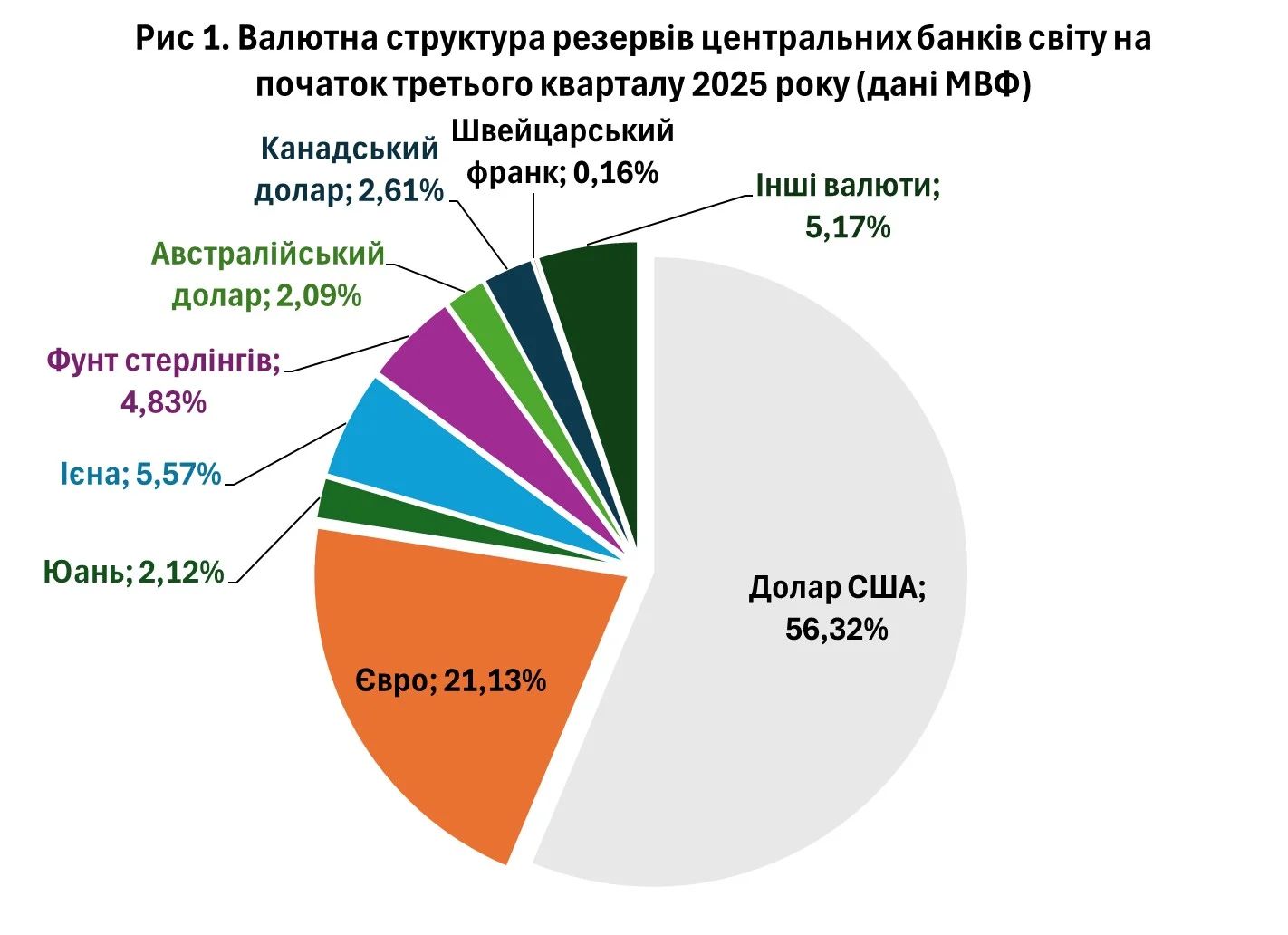

Станом на початок третього кварталу 2025 року понад 56,3% валютних резервів центральних банків світу були розміщені саме в доларах США. З першого кварталу 2025 року частка цієї валюти знизилась на 2,61 в.п., але частково це відбувалось під тиском ослаблення курсу долара щодо інших світових валют.

Частка ж євро складала всього 21,13%, а частка юаня, про який так багато говорять, — всього 2,12%. Зазвичай, центральні банки повинні формувати таку валютну структуру своїх резервів, яка відповідає валютній структурі зовнішньо-торгівельних розрахунків їх країни. Центральні банки іноді можуть відступати від цих правил, але загалом дані МВФ щодо валютної структури є репрезентативними, і приблизно відображають структуру світової торгівлі.

Як РФ допомагає долару не втратити світове лідерство

Для того, щоб долар припинив бути світовою валютою номер один, потрібна велика глобальна криза, яка відкине економіку США за її масштабами далеко назад. На початку ХХ ст. зростанню популярності долара США в розрахунках сприяла Друга Світова війна. Тоді економіка США, порівнюючи з європейською, стала міцнішою та масштабнішою. В ХХІ ст. ситуація повторюється і війна в Європі знову підживлює американську економіку. Згадайте програму PURL (Prioritized Ukraine Requirements List), де частково за рахунок бюджету країн НАТО Європа купує зброю у США. Тому, як би парадоксально це не виглядало, але, продовжуючи війну, росіяни допомагають долару не втратити світове лідерство.

Євро та юань є дуже перспективними валютами, з погляду нарощування їх ролі в світовій торгівлі. Європейці та китайці вкладають багато коштів у розвиток платіжної інфраструктури. Європейській SEPA (Single Euro Payments Area) та китайській CIPS (Cross-Border Interbank Payment System) є чим пишатись, але вони все ще залишаються номер один лише в своїх регіонах впливу, хоча і претендують на глобальне лідерство.

“До претензій КНР на світове лідерство на валютному ринку я б радив віднестись серйозно. Звісно, до 2030 року КНР навряд чи досягне помітних показників, якщо не буде серйозних катаклізмів у США. Але голова КНР Сі Цзіньпін вже написав про необхідність зробити юань світовою резервною валютою у статті для журналу Комуністичної партії Китаю «Цюші». Зокрема, керманич КНР поставив завдання Народному банку Китаю, що КНР потрібна «потужна валюта», яка зможе знайти «широке застосування у міжнародній торгівлі, інвестиціях, на валютних ринках та отримати статус резервної валюти». Лідер КНР носиться з ідеєю глобального юаня ще з 2024 року. Багато хто з моїх колег вважають, що це лише пафосні заяви, які призначені для населення, щоб згладити негативний ефект від нещодавньої спроби заколоту військових у КНР. Натомість інші в таких заявах Сі Цзіньпіна вбачають спробу замінити керівництво Народного банку Китаю. Втім, я б радив серйозно поставитись до таких заяв товариша Сі, оскільки КНР суттєво вкладається в платіжну інфраструктуру юаня, а частка КНР у номінальному ВВП країн світу, хоча й повільно, але зростає. Я в жодному разі не закликаю вкладатись в юань чи в номіновані в цій валюті інструменти — саме через обмеженість його конвертації. Але потрібно мати на увазі, що років через 5 такі амбіції можуть набути конкретних рис і цей підхід варто буде переглянути, або хоча б «зробити ревізію» успіхів НБК та Державного управління валютного контроля КНР на цьому фронті”, - каже Віталій Шапран.

На думку експерта, розповіді про єдину валюту BRICS нічого, окрім сміху, не викликають. Гучніше за всіх з російських ідей сміються в Пекіні, який вкладає шалені кошти в розвиток платіжної інфраструктури юаня і вже офіційно оголосив про амбіції на глобальне лідерство. Навіщо китайцям спільна валюта BRICS, якщо в них є перспективний юань? Також варто зважати на те, що саме ця спільна валюта не потрібна й Індії, якій щороку дуже зручно утримувати по $40−50 млрд в еквіваленті від виторгу російських нафтових компаній в рупіях, під приводом того, що рупія не є конвертованою валютою.

Що робити зі своїми доларами під матрацем

"Як бачимо, долар не втратив глобального лідерства, хоча й дещо ослаб щодо євро та інших валют. Торговельні війни, а також активна політика американського президента Дональда Трампа та Мінфіну США призводять до швидких змін на світовому валютному ринку. Тому зберігати заощадження тільки в доларах, або тільки в євро — це стратегія, яка не відповідає сучасним викликам", - каже Віталій Шапран.

Портфель заощаджень має бути добре диверсифікованим за видами валют та активів, і може включати долари США, євро та швейцарські франки, а для когось буде актуальним і злотий. Звісно, в Україні також не варто забувати і про гривню, яка є валютою для розрахунків. Підсумки 2025 року показали, що заощадження в гривнях можуть приносити дуже непогану валютну дохідність, а мода на збереження готівкових доларів та євро під матрацами є стратегією втрачених можливостей.

Бувають періоди, коли світовий ринок спокійний і динаміка курсів є відносно стабільною. В такі періоди можна дещо послаблювати вимоги до диверсифікації власних заощаджень. Але періодично трапляються періоди буремних зсувів, які, хоча й можливо пересидіти в одній валюті, але це дуже ризиковано. 2025−2026 рр. саме належать до таких періодів, тому не раджу нехтувати диверсифікацією та потрібно не забувати про заощадження в гривні.

Читайте нас у Facebook

Зараз читають на Інформаторі