Як фрілансеру спокійно працювати в Україні та не боятися фінмоніторингу, пояснив юрист

Будь-які регулярні грошові надходження на особисту картку не залишаються непоміченими: банки зобов’язані відстежувати підозрілі транзакції відповідно до законодавства про фінансовий моніторинг

Останніми роками в Україні стрімко зростає кількість людей, які працюють у сфері фрілансу. IT-розробка, дизайн, копірайтинг, маркетинг, переклади, консалтинг, відеомонтаж – це лише невеликий перелік напрямів, де фахівці знаходять замовників в інтернеті. Фріланс приваблює свободою, можливістю працювати з клієнтами з усього світу, самостійно обирати проєкти та встановлювати ціни на свої послуги. Проте разом із перевагами виникає і питання: як легально отримувати дохід, платити податки і не боятися фінмоніторингу. Про це розповідає юрист Михайло Ортинський.

“На жаль, багато початківців уникають цієї теми, вважаючи, що невеликі суми “ніхто не помітить”, або що можна працювати виключно через іноземні платіжні системи без звітності в Україні. Це хибний підхід, адже податкова служба поступово посилює контроль за доходами фізичних осіб, особливо коли гроші надходять із-за кордону. Українські банки також активно слідкують за фінансовими операціями клієнтів. Регулярні надходження на великі суми (більше 30000 тисяч в місяць), привертають увагу та можуть стати підставою для перевірок. У деяких випадках банки вимагають підтвердження походження коштів, а за відсутності документів – блокують рахунки чи передають інформацію до державної служби з питань фінансового моніторингу. Тому для фрілансера набагато безпечніше працювати легально: реєструвати ФОП або декларувати доходи офіційно”, - каже Михайло Ортинський.

Що буде якщо працювати в тіні, без легалізації діяльності та сплати податків?

“Для багатьох початківців у сфері фрілансу першим кроком стає саме робота без офіційної реєстрації діяльності. Це здається найпростішим варіантом: достатньо мати акаунт на популярних біржах, домовлятися з клієнтами напряму чи через месенджери, отримувати оплату на банківську картку, електронний гаманець або через міжнародні платіжні системи на кшталт PayPal, Wise, Payoneer чи криптовалютні гаманці. На перший погляд, схема виглядає безпечною й зручною, адже не потребує жодних витрат на реєстрацію ФОП, сплату податків або ведення бухгалтерії. Однак така діяльність має приховані ризики, які на перших порах не завжди очевидні”, - каже Михайло Ортинський.

Юрист зазначає, що будь-які регулярні грошові надходження на особисту картку не залишаються непоміченими. Банки зобов’язані відстежувати підозрілі транзакції відповідно до законодавства про фінансовий моніторинг. Якщо клієнт постійно отримує перекази з-за кордону або від різних осіб усередині країни, банк може запросити документи, які підтверджують походження коштів. У разі їх відсутності рахунок можуть тимчасово заблокувати, а інформацію передати до Державної служби фінансового моніторингу чи податкової.

Крім того, варто враховувати податкові наслідки. З точки зору закону, будь-який дохід громадянина України підлягає оподаткуванню, навіть якщо він отриманий з іноземних джерел. Якщо особа не задекларувала зароблене, вона фактично ухиляється від сплати податків. Це може призвести до штрафів, донарахування податкових зобов’язань і навіть кримінальної відповідальності у випадках, коли суми значні.

Ще одним важливим моментом є репутаційні ризики. Фрілансер, який працює виключно “в тіні”, обмежує себе у співпраці з великими компаніями, адже вони зазвичай потребують офіційних документів: договорів, актів виконаних робіт, рахунків. Без цього залишаються доступними лише дрібні замовники, а отже – обмежується і фінансовий розвиток. Крім того, відсутність офіційних підтверджень доходу стає серйозною проблемою у побутових питаннях: отримання банківських кредитів, іпотеки, оформлення віз чи офіційного працевлаштування за кордоном.

“На початковому етапі така модель може здаватися вигідною через відсутність витрат на податки й простоту організації процесу. Проте з часом фрілансер стикається з дедалі більшою кількістю перепон: від банківських перевірок і блокування рахунків до неможливості офіційно підтвердити свій дохід. Тому “робота в тіні” є лише тимчасовим варіантом, який не може забезпечити стабільність і безпеку у довгостроковій перспективі”, - каже Михайло Ортинський.

У яких випадках робота без оформлення може бути допустимою?

На думку юриста, ви можете розглядати варіант залишатися фізособою, якщо:

- маєте епізодичні замовлення (наприклад, допомагаєте знайомим або родичам);

- не ведете активної реклами своїх послуг;

- не оформлюєте вебсайт, Telegram-канал чи інші публічні канали залучення клієнтів;

- не отримуєте готівку, а надходження на карту є не регулярними та незначними.

Проте варто памʼятати, що усі доходи, отримані фізичною особою (навіть без ФОП), підлягають оподаткуванню. Ви зобов’язані:

- Подати декларацію про майновий стан і доходи – до 1 травня наступного року який іде за роком отримання доходу.

Сплатити:

- 18% податку на доходи фізичних осіб (ПДФО);

- 5% військового збору.

Наприклад, якщо за рік ви заробили 150 000 грн:

- ПДФО = 27000 грн;

- військовий збір = 7500 грн;

- разом до сплати: 34500 грн.

“Таке податкове навантаження виглядає зовсім не вигідним, більше того така діяльність приховує велику кількість ризиків для особи яка її здійснює. Найбільшим ризиком залишається притягнення до відповідальності за здійснення підприємницької діяльності без реєстрації, оскільки в Україні забороняється здійснення господарської діяльності фізичною особою без реєстрації як суб’єкта господарювання або без одержання ліцензії, дозволу чи іншого дозвільного документа для провадження певних видів господарської діяльності”, - каже Михайло Ортинський.

Проте, якщо ваша діяльність носить систематичний характер, такий варіант однозначно не підходить. У такому разі виникає додатковий ризик: податкові органи можуть розцінити вашу роботу як підприємницьку діяльність, що здійснюється без належної державної реєстрації.

Це загрожує не лише донарахуванням податків а, й штрафами. Відповідальність за здійснення підприємницької діяльності без реєстрації «не дитяча». Передбачена вона ст. 164 КУпАП: – штраф 17-34 тис. грн з конфіскацією виготовленої продукції, знарядь виробництва, сировини і грошей, одержаних внаслідок вчинення цього адміністративного правопорушення, чи без такої.

Тобто конфіскація не є обов’язковою; – а якщо порушення вчинено особою, яку протягом року було піддано адміністративному стягненню за таке саме порушення, або якщо порушення пов’язано з отриманням доходу в сумі більше 1342000 грн – штраф 34-85 тис. грн з конфіскацією виготовленої продукції, знарядь виробництва, сировини і грошей, одержаних внаслідок вчинення цього адміністративного правопорушення.

“Як бачимо, робота в тіні виглядає привабливо лише на перший погляд. Насправді вона приховує значні ризики та обмеження. Крім постійної небезпеки зі сторони банків і податкових органів, така діяльність ускладнює розвиток кар’єри: без офіційного підтвердження доходів ви не зможете співпрацювати з великими замовниками, укладати формальні договори або брати участь у масштабних проєктах. До того ж, відсутність легальної реєстрації впливає на соціальні гарантії: не сплачуються внески до пенсійного фонду та соціальні збори, що позбавляє вас права на пенсію, лікарняні чи декретні виплати. Нарешті, робота “в тіні” створює правову невизначеність: будь-які конфлікти з клієнтами, невиплати або шахрайство залишаються поза вашим контролем, оскільки законодавство не надає вам повноцінних інструментів захисту. Отже, незважаючи на відсутність витрат на податки і простоту організації процесу, робота без реєстрації не може бути стабільною та безпечною в довгостроковій перспективі”, - каже Михайло Ортинський.

Реєстрація ФОП, як оптимальний варіант легалізації діяльності фрілансера

На думку юриста, найочевиднішим, та й мабуть найкращим варіантом для фрілансера працювати легально, та сплачувати податки, – є варіант стати фізичною особою-підприємцем (ФОП). Цей шлях не лише забезпечує легальність вашої діяльності, а й відкриває нові можливості для розвитку та співпраці.

“Загалом процес реєстрації ФОП можна умовно поділити на кілька послідовних етапів. Першим і найбільш важливим із них є вибір системи та групи оподаткування. Станом на 2025 рік в Україні існують дві основні системи оподаткування: спрощена та загальна”, - каже Михайло Ортинський.

Загальна система є менш привабливою для більшості фрілансерів, оскільки передбачає складніший облік, необхідність документального підтвердження витрат та сплату податку з чистого прибутку за ставкою 18 відсотків, а також військового збору у розмірі 5 відсотка та єдиного соціального внеску (ЄСВ). Окрім цього, підприємець на загальній системі оподаткування, річні обороти якого перевищують 1 мільйон гривень, зобовʼязаний ставати платником податку на додану вартість (ПДВ)(п. 181.1 ПКУ) та подавати більш розгорнуту звітність, що збільшує адміністративне навантаження та потребує ведення повноцінної бухгалтерії.

Для більшості фрілансерів значно вигіднішим вибором є спрощена система оподаткування, яка пропонує простіший механізм розрахунку податків та звітності. У 2025 році в Україні існує чотири групи спрощеної системи оподаткування. Проте, платниками єдиного податку (перебувати на спрощеній системі) не можуть бути суб’єкти господарювання, зокрема ФОП, які здійснюють діяльність визначену пунктом 291.5 ст. 291 ПКУ. Тож, наприклад якщо ви плануєте організовувати лотереї, чи бути фінансовим посередником, спрощена система не для вас.

Яку групу ФОП обрати фрілансеру?

Перша група створена насамперед для тих, хто працює з фізичними особами, наприклад продає товари на ринках, чи надає побутові послуги. Її головна особливість полягає у тому, що підприємець може працювати виключно з кінцевим споживачем – фізичною особою. Це означає, що надавати послуги компаніям чи іншим ФОП, заборонено. Додатковим обмеженням є й розмір річного доходу – він не може перевищувати близько 1 336 000, 00 грн на рік (станом на 2025). Для фрілансера це створює одразу кілька перепон: неможливість співпрацювати з бізнесом та досить вузьке коло дозволених видів діяльності. По суті, ця група взагалі не орієнтована на віддалений формат співпраці, який так вигідний фрілансерам.

Четверта група має зовсім інший характер і адресована здебільшого сільськогосподарським товаровиробникам. Її умови розраховані на фермерські господарства, підприємства, що займаються вирощуванням сільгосппродукції чи її переробкою.

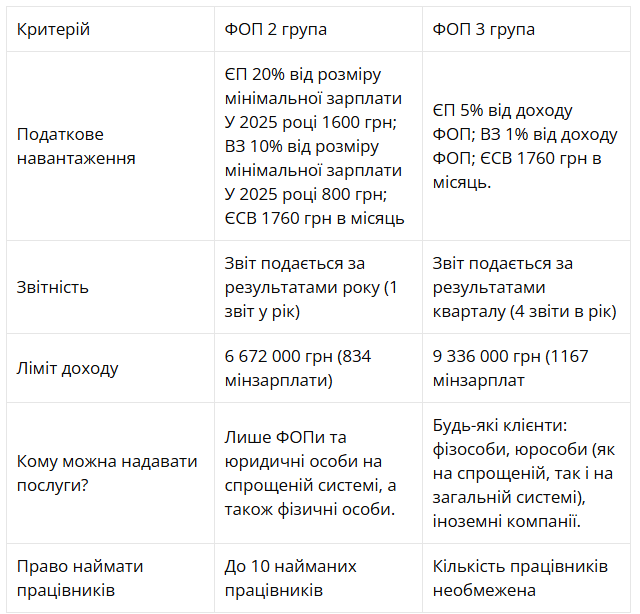

“Отже, для більшості самозайнятих спеціалістів оптимальними залишаються друга та третя групи єдиного податку, проте їх застосування має свої особливості”, - каже Михайло Ортинський.

На думку юриста, друга група може бути вигідною для тих, хто працює з українськими замовниками, адже вона передбачає фіксований щомісячний платіж, незалежно від фактичного доходу. Це зручно у випадку стабільного внутрішнього ринку послуг, проте має суттєве обмеження: співпраця з іноземними клієнтами, та бізнесом на загальній системі оподаткування для ФОП на другій групі заборонена. В умовах глобалізації та зростаючої ролі міжнародних платформ це стає серйозним мінусом, оскільки значна частина українських фрілансерів отримує дохід саме від закордонних замовників.

Третя група натомість відкриває значно ширші можливості. Вона дозволяє працювати як з фізичними, так і з юридичними особами, незалежно від країни їх реєстрації. Це означає, що фрілансер може надавати послуги міжнародним компаніям, отримувати оплату через Payoneer, Wise чи SWIFT-перекази та безперешкодно зараховувати кошти на власний підприємницький рахунок. Податкове навантаження у цьому випадку є відносно невисоким, приблизно 5-7% від суми доходу.

“Саме третя група є універсальною для дизайнерів, програмістів, копірайтерів, маркетологів та інших фахівців, які працюють у сфері креативних та IT-послуг. Таким чином, вибір системи оподаткування напряму залежить від формату роботи. Для тих, хто орієнтується на внутрішній ринок, друга група може стати простим і прогнозованим варіантом. Проте для тих, хто планує розвиватися на міжнародному рівні, брати участь у тендерах, співпрацювати з іноземними компаніями чи працювати через глобальні фріланс-платформи, третя група безперечно є найзручнішою та найбільш гнучкою формою легалізації діяльності”, - каже Михайло Ортинський.

Підбір КВЕД для ФОП фрілансера

Наступним кроком після реєстрації ФОП є визначення напрямів діяльності та правильний підбір КВЕДів – класифікаторів видів економічної діяльності. Вибір кодів має стратегічне значення, адже вони впливають не лише на можливість перебувати на спрощеній системі оподаткування, а й на те, як податкова служба класифікуватиме ваші доходи. Помилка або відсутність потрібного КВЕД може мати серйозні наслідки: донарахування податків за підвищеною ставкою 15%, втрата права працювати на спрощеній системі та примусове переведення на загальну систему.

“Для прикладу, якщо ФОП на 2 групі ЄП починає діяльність, яка не внесена до його переліку КВЕДів, він зобов’язаний самостійно перейти на загальну систему оподаткування згідно з підпунктами 5 і 7 пункту 298.2.3 ПКУ. Якщо цього не зробити, податкова може виключити його зі спрощеної системи за результатами перевірки. Окрім того, дохід від такої «нелегалізованої» діяльності буде обкладатися єдиним податком за ставкою 15% (пп. 2, 4, 5 п. 293.4 ПКУ). Натомість для ФОПів на 3 групі наслідки трохи інші: у разі ведення діяльності без зареєстрованого КВЕД також доведеться перейти на загальну систему, проте додаткового 15% податку законодавство для них не передбачає”, - каже Михайло Ортинський.

Юрист зазначає, що правильний вибір кодів починається з аналізу власної роботи. Наприклад якщо ви копірайтер, для вас підійде КВЕД 74.30 «Надання послуг із перекладу» або 63.99 «Надання інших інформаційних послуг». Для програміста чи веброзробника актуальним буде КВЕД 62.01 «Комп’ютерне програмування». Дизайнер може обрати КВЕД 74.10 «Спеціалізована діяльність із дизайну», а маркетолог чи SMM-фахівець – КВЕД 73.11 «Рекламні агентства».

Якщо ж ви займаєтеся одночасно кількома напрямами, наприклад, створюєте дизайн сайтів та програмуєте їх, варто зареєструвати одразу кілька КВЕДів, що передбачають як і створення дизайну, так і програмування чи інші супутні інформаційні послуги. Основним буде той, що приносить найбільший дохід, а решту можна вказати як додаткові.

Закон не обмежує кількість КВЕДів, які ви можете додати. Тож варто відразу передбачити можливі напрями розвитку бізнесу, щоб у майбутньому уникнути зайвих процедур. Наприклад, фрілансер може починати як копірайтер, а згодом розширити діяльність у сферу маркетингу або створення відеоконтенту. Якщо ці коди заздалегідь не внесені, виникатиме ризик донарахування податків або зайвої бюрократії під час додавання нових напрямів. Практичний аспект вибору КВЕДів також не менш важливий.

Банки, служби фінансового моніторингу чи великі замовники нерідко звіряють призначення платежу з вашим зареєстрованим видом діяльності. Якщо, скажімо, у платіжному дорученні вказано «оплата за послуги з просування в соцмережах», а у вас зареєстровано лише КВЕД програмування, банк може вимагати додаткові пояснення або навіть відмовити у зарахуванні коштів.

Щоб уникнути помилок, варто користуватися офіційним онлайн-класифікатором Держстату, який дозволяє перевірити правильність коду.

Окремо слід пам’ятати про сфери, що підлягають обов’язковому ліцензуванню, згідно закону України “Про ліцензування певних видів господарської діяльності”. Наприклад, якщо ви плануєте надавати медичні послуги, будувати житлові будинки або торгувати алкоголем чи тютюном, одного КВЕДу буде замало. У таких випадках необхідно отримати додаткові дозволи та ліцензії від відповідних державних органів.

Подання заявки на реєстрацію ФОП, та відкриття банківських рахунків

Після того як ви визначилися з групою ФОП та підібрали відповідні КВЕДи, наступним кроком стає безпосередня реєстрація ФОП. Зробити це можна двома способами: подати документи особисто через Центр надання адміністративних послуг (ЦНАП) або здійснити реєстрацію онлайн за допомогою державного сервісу “Дія”.

Онлайн-реєстрація зазвичай є швидшою та зручнішою, адже не вимагає фізичної присутності, а більшість процедур автоматизована. Для реєстрації необхідно підготувати заяву за встановленою формою, обрати систему оподаткування (загальну або спрощену), визначити групу платника єдиного податку, а також надати перелік обраних КВЕДів.

“Важливо одразу вказати актуальну контактну інформацію, оскільки саме на неї ви отримуватимете повідомлення від державних органів. Після подання заявки державний реєстратор або онлайн-система вносить інформацію про ФОП до Єдиного державного реєстру. З цього моменту ви офіційно набуваєте статусу підприємця та можете легально здійснювати господарську діяльність. Водночас інформація автоматично передається до податкової служби, яка ставить вас на облік як платника податків та ЄСВ. Через 24 години після реєстрації, ви можете отримати виписку з єдиного державного реєстру, яка і буде офіційним документом вашого ФОП”, - каже Михайло Ортинський.

Важливим нюансом є вибір системи оподаткування. Якщо під час реєстрації ви обираєте другу групу єдиного податку, варто враховувати, що статус платника ЄП набувається лише з першого числа місяця, наступного за місяцем реєстрації. Тобто, якщо документи подані у вересні, платником другої групи ви станете з 1 жовтня. До цього часу дохід, отриманий від господарської діяльності, підлягатиме оподаткуванню за загальною системою.

Окрему увагу варто приділити відкриттю банківського рахунку. За законом, ФОП не зобов’язаний відкривати рахунок, якщо він працює виключно готівкою або через особисті розрахунки, наприклад, приймає оплату готівкою від клієнтів у магазині чи майстерні.

“Але! Варто пам’ятати: якщо ви працюєте без рахунку, то не зможете приймати оплату від юросіб, брати участь у держзакупівлях або використовувати програмні РРО. Проте у випадку коли ви плануєте приймати оплати на рахунок, наявність окремого банківського рахунку ФОП є обовʼязковою”, - каже Михайло Ортинський.

Вимога про окремі банківські рахунки – це не бюрократична формальність, а важлива норма, закріплена в Інструкції НБУ № 162 від 29.07.2022. Абзац третій пункту 24 розділу І категорично забороняє використовувати особисті рахунки для підприємницької діяльності.

Більше того, наявність окремого підприємницького рахунку спрощує фінансовий облік, дозволяє відокремити особисті кошти від бізнесових та зменшує ризик запитань з боку податкових органів і банків. Банк під час відкриття рахунку зазвичай вимагає копії реєстраційних документів ФОП, витяг із ЄДР з обраними КВЕДами, а також паспорт та ідентифікаційний код.

“Варто врахувати, що банки активно застосовують процедури фінансового моніторингу, тому вони перевіряють відповідність ваших операцій заявленій діяльності. Якщо ваші платежі не співпадатимуть з обраними КВЕДами, банк може запросити підтверджуючі документи або призупинити транзакції”, - каже Михайло Ортинський.

Слідкуйте за нами у Telegram

Зараз читають на Інформаторі