Контрольна закупку податкової: адвокат пояснив, як оскаржити її результати

Ваш головний козир, щоб успішно оскаржити результати перевірки, — це довести, що вона була протиправною із самого початку

Контрольна закупка відбулася, і у вас на руках акт з потенційними порушеннями? Це не вирок, а лише початок процесу. Багато підприємців не знають, що результати практично будь-якої перевірки можна і потрібно оскаржувати, особливо якщо її ініційовано з порушеннями. Головне — знати, як правильно захистити бізнес від необґрунтованих штрафів. Адвокат Богдан Янків дає покроковий план дій, заснований на найактуальнішій судовій практиці 2025 року.

Ключова підстава для оскарження: незаконність наказу про перевірку

“Ваш головний козир, щоб успішно оскаржити результати перевірки, — це довести, що вона була протиправною із самого початку. Якщо наказ про перевірку видано без належних підстав, всі зібрані докази та нараховані штрафи автоматично втрачають юридичну силу. Судова практика 2025 року кардинально змінила підхід до цього питання. Завдяки знаковому рішенню у справі № 380/6314/24, яке було підтримане Верховним Судом, тепер чітко встановлено: внутрішня «доповідна записка» співробітника ДПС не є законною підставою для проведення фактичної перевірки”, - каже Богдан Янків.

Податковий кодекс (пп. 80.2.2 ПКУ) вимагає, щоб інформація про можливі порушення надходила з офіційно встановлених джерел — наприклад, від інших державних органів, а не генерувалася всередині самої податкової. Адвокат зазначає, що це результат еволюції судової практики. Раніше суди іноді приймали доповідні записки як належну підставу. Однак остання позиція вищих судових інстанцій є однозначною на користь бізнесу. Отже, ваш перший крок в оскарженні — вимагати документи, що стали підставою для наказу. Якщо це лише внутрішній документ податкової, ваші шанси на успіх у суді значно зростають.

“Якщо ви впевнені у своїй позиції, дійте послідовно. Процедура оскарження має два основні шляхи: адміністративний (до вищого органу ДПС) та судовий, - каже Богдан Янків.

Крок 1: Підписання акту із запереченнями

Ніколи не відмовляйтеся підписувати акт перевірки. Замість цього підпишіть його з приміткою: «З висновками акту не згоден, заперечення будуть надані у встановлений законом строк». Це ваше офіційне право, яке фіксує вашу незгоду з самого початку і не дає податковій скласти акт про відмову від підпису.

Крок 2: Подача письмових заперечень

Протягом 10 робочих днів після отримання акту ви маєте право подати до податкового органу, що проводив перевірку, обґрунтовані письмові заперечення . У них детально опишіть, з якими пунктами акту ви не згодні та чому, посилаючись на норми законодавства та докази (наприклад, відсутність законних підстав для перевірки). Подані вами документи стануть невід’ємною частиною матеріалів перевірки.

Крок 3: Адміністративне оскарження (за потреби)

Якщо за результатами розгляду заперечень податкова все одно виносить податкове повідомлення-рішення (ППР) про нарахування штрафу, у вас є 10 робочих днів на його адміністративне оскарження . Скарга подається до вищого органу ДПС (наприклад, до обласного управління або безпосередньо до ДПС України).

Крок 4: Судове оскарження

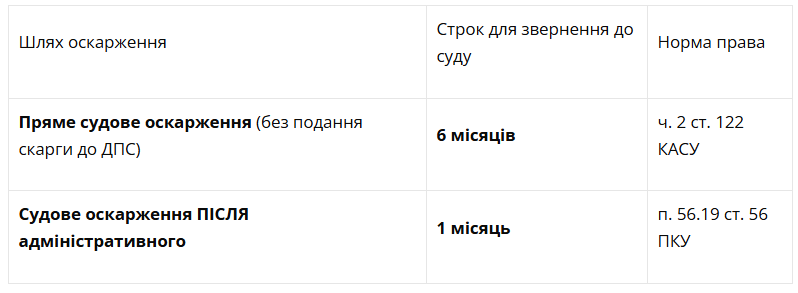

Це найефективніший спосіб захисту, але саме тут у 2025 році відбулися ключові зміни, які необхідно знати. Постановою від 16 липня 2025 року у справі № 500/2276/24 Велика Палата Верховного Суду встановила чіткі та диференційовані строки для звернення до суду . Інформація про «3-6 місяців» є застарілою та небезпечною.

Актуальні строки звернення до суду:

- 1 МІСЯЦЬ — якщо ви використали процедуру адміністративного оскарження і отримали негативне рішення ДПС. Строк відраховується з дня, наступного за днем отримання цього рішення.

- 6 МІСЯЦІВ — якщо ви НЕ подавали скаргу до ДПС і вирішили одразу йти до суду. Строк відраховується з дня отримання податкового повідомлення-рішення (ППР).

Пропуск цих строків призведе до втрати права на судовий захист.

Стежте за нами у Viber