Контрольная закупка налоговой: адвокат объяснил, как обжаловать ее результаты

Ваш главный козырь, чтобы успешно обжаловать результаты проверки, — это доказать, что она была противоправной с самого начала.

Контрольная закупка состоялась и у вас на руках акт с потенциальными нарушениями? Это не приговор, а только начало процесса. Многие предприниматели не знают, что результаты практически любой проверки можно и нужно обжаловать, особенно если она инициирована с нарушениями. Главное – знать, как правильно защитить бизнес от необоснованных штрафов. Адвокат Богдан Янкив дает пошаговый план действий, основанный на самой актуальной судебной практике 2025 года.

Ключевое основание для обжалования: незаконность приказа о проверке

"Ваш главный козырь, чтобы успешно обжаловать результаты проверки, - это доказать, что она была противоправной с самого начала. Если приказ о проверке издан без надлежащих оснований, все собранные доказательства и начисленные штрафы автоматически теряют юридическую силу. Судебная практика 2025 года кардинально изменила подход к этому вопросу/4 поддержанное Верховным Судом теперь четко установлено: внутренняя «докладная записка» сотрудника ГНС не является законным основанием для проведения фактической проверки», - говорит Богдан Янкив.

Налоговый кодекс (пп. 80.2.2 НКУ) требует, чтобы информация о возможных нарушениях поступала из официально установленных источников — например, от других государственных органов, а не генерировалась внутри самой налоговой. Адвокат отмечает, что это результат эволюции судебной практики. Ранее суды иногда принимали докладные записки как должное основание. Однако последняя позиция высших судебных инстанций однозначна в пользу бизнеса. Итак, ваш первый шаг в обжаловании – требовать документы, ставшие основанием для приказа. Если это только внутренний налоговый документ, ваши шансы на успех в суде значительно растут.

"Если вы уверены в своей позиции, действуйте последовательно. Процедура обжалования имеет два основных пути: административный (в высший орган ГНС) и судебный", - говорит Богдан Янкив.

Шаг 1: Подписание акта с возражениями

Никогда не отказывайтесь подписывать акт проверки. Вместо этого подпишите его с примечанием: «С заключениями акта не согласен, возражения будут предоставлены в установленный законом срок». Это ваше официальное право, которое фиксирует ваше несогласие с самого начала и не дает налоговой составить акт об отказе от подписи.

Шаг 2: Подача письменных возражений

В течение 10 рабочих дней после получения акта вы имеете право подать в налоговый орган, проводивший проверку, обоснованные письменные возражения. В них подробно опишите, с какими пунктами акта вы не согласны и почему, ссылаясь на нормы законодательства и доказательства (например, отсутствие законных оснований для проверки). Представленные вами документы станут неотъемлемой частью материалов проверки.

Шаг 3: Административное обжалование (при необходимости)

Если по результатам рассмотрения возражений налоговая все равно выносит налоговое уведомление-решение (ППР) о начислении штрафа, у вас есть 10 рабочих дней на его административное обжалование. Жалоба подается в высший орган ГНС (например, в областное управление или непосредственно в ГНС Украины).

Шаг 4: Судебное обжалование

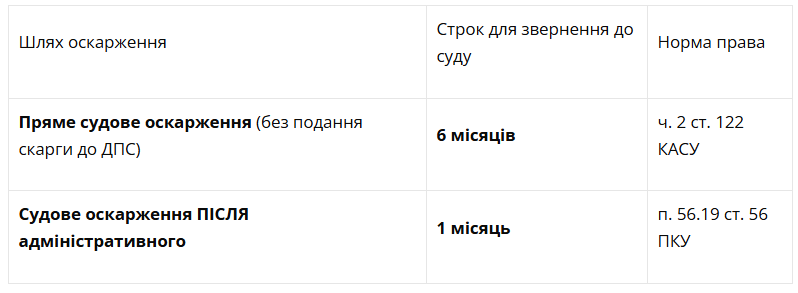

Это самый эффективный способ защиты, но именно здесь в 2025 году произошли ключевые изменения, которые нужно знать. Постановлением от 16 июля 2025 г. по делу № 500/2276/24 Большая Палата Верховного Суда установила четкие и дифференцированные сроки для обращения в суд . Информация о «3-6 месяцах» устарела и опасна.

Актуальные сроки обращения в суд:

- 1 МЕСЯЦ — если вы использовали процедуру административного обжалования и получили негативное решение ГНС. Срок исчисляется со дня, следующего за днем получения этого решения.

- 6 МЕСЯЦОВ — если вы НЕ подавали жалобу в ГНС и решили сразу идти в суд. Срок исчисляется со дня получения налогового уведомления-решения (ППР).

Пропуск этих сроков приведет к утрате права на судебную защиту.

Следите за нами в Viber