Борги за кредитами та хто їх вибиває: чим небезпечні мікрокредити та як дати відсіч колекторам

Що робити мимовільним поручителям і як перемогти пресинг колекторів

Колектори продовжують масово псувати нерви українським громадянам, незважаючи на те, що в Україні з 14 жовтня набув чинності Закон України "Про внесення змін до деяких законів України щодо захисту споживачів при врегулюванні простроченої заборгованості". З його прийняттям уперше було позначено більш-менш чіткі рамки роботи колекторських компаній.

Зараз є дві основні проблеми, з якими стикаються громадяни: колектори телефонують боржнику з погрозами й колектори роблять те саме з родичами або знайомими боржника, які не мають жодного відношення до невиплаченого кредиту. Очевидно, більшість громадян України як слід не знають своїх прав і колектори цим часом зловживають. Та і співробітники колекторських компаній, м'яко кажучи, не завжди чітко розуміються на законодавстві, не усвідомлюючи, що в результаті подібних дій можуть стати фігурантами кримінального провадження. Інформатор вирішив розібратися, що робити, якщо докучають колектори, і як припинити телефонний та психологічний пресинг із їхнього боку.

Мікрокредит: дуже доступний, і дуже підступний

Схоже, що економічна криза та карантинні обмеження стали «золотою жилою» для різних компаній, що надають мікрокредитування. Складається враження, що кількість реклами «легких та швидких грошей» на телебаченні, у соціальних мережах, на різних онлайн-платформах та в громадському транспорті стає тільки більшою. Попит на послугу мікрокредитування величезний. Дослідження компанії Opendatabot показало, що за перше півріччя 2021 року українськими мікро-фінансовими організаціями (МФО) було видано 7 152 636 (!!) швидких кредитів на суму 31,6 млрд грн. І ці позики на 43% більше, ніж подібних кредитів оформлялося в першому півріччі 2020 року, загальна сума позик тоді становила 22 млрд.

Це дослідження показало, як зростають і борги українців перед МФО. Так, загальна сума невиплачених боргів за мікрокредитами та за простроченими кредитами українців становить зараз 14,9 млрд грн.

Але ці заборгованості не бентежать сучасних лихварів, кількість МФО невпинно зростає – бізнес виглядає прибутковим. У реєстрі фінансових організацій на сайті Національного банку України наразі можна нарахувати 946 фінансових компаній, з яких 783 мають ліцензії на видачу кредитів. Та й відсоткові ставки здаються цілком посильними, але насправді тут і криється перший обман.

«Популярність мікрокредитування серед тих, кому не вистачає грошей і на звичайне життя, а іноді й на азартні ігри чи алкоголь – зрозуміла. Людина звертається до мікрофінансової організації - а зараз це можна зробити навіть онлайн, не виходячи з дому! Там залишає свої паспортні дані та номер банківської картки – усе, гроші через кілька хвилин вже в неї в руках! Зручно? Звісно зручно. Але вся справа в дуже великих процентових ставках, які починаються з першого дня прострочення виплат позики. І з урахуванням того, що ці відсотки на відсотки зростають як снігова куля вже з перших тижнів прострочених виплат, то погасити борг виявляється не так і просто для багатьох», - повідомив Інформатору фінансовий консультант Олексій Волотовський.

На його думку, у мікрокредитах та в онлайн-кредитах немає нічого поганого, якщо ви дійсно берете гроші на 10-14-20 днів. Але й погасити всі заборгованості за такими кредитами обов'язково потрібно день у день, а краще й на день раніше. Тоді позичальник має шанс уникнути грабіжницьких відсотків і неприємних дзвінків від колекторських фірм.

Дослідження українського ринку мікрокредитування, проведеного в рамках проєкту USAID «Трансформація фінансового сектора», зокрема аналіз зазначених у договорах номінальних відсоткових ставок, комісій та платежів, показав, що не всі мікрофінансові організації дають клієнтам вичерпну картину виплат. Розліт у розмірах реальної річної процентної ставки варіювався від 0% до 1095% річних. Найчастіше низький розмір річної ставки за відсотками помічено в клієнтів онлайн-кредитів. Ситуацію дещо виправив Закон України № 891-ІХ «Про внесення змін до деяких законів України щодо споживчого кредитування і формування та обігу кредитних історій», але кредитодавці у своїй рекламі продовжують заманювати клієнтів легкими грошима та низькими відсотками за позикою. Впоратися з виплатами під силу не всім, а з огляду на те, що МФО практично не перевіряють платоспроможність своїх клієнтів, питання погашення прострочених боргів часто покладають на колекторів.

Їхні методи роботи давно користуються поганою славою, а покінчити з практикою залякування боржників та членів їхніх сімей був покликаний спеціальний Закон № 1349-IX. Він прийнятий, але, схоже, не всі колектори встигли з ним ознайомитися. Деякі вже знайшли спосіб «минати» законодавчі обмеження. Та й далеко не всі позичальники розібралися в тому, якими правами вони можуть скористатися.

Право послати нах**

У соціальних мережах чимало груп, у яких обговорюються неетичні дії деяких кредиторів чи неправомірні дії колекторів, які створюють ситуацію справжнього психологічного тиску. Читаючи в цих групах історії різних людей, стає зрозуміло, що співробітники багатьох колекторських компаній вчилися «вибивати борги» з гангстерських серіалів на кшталт «Клану Сопрано», не інакше.

Наприклад, у групі «Антиколектор Україна» сумні історії про морально-психологічний терор із боку колекторів, про погрози з їхнього боку, дискредитацію, про фотоколажі в стилі порно, створені для тиску, про нескінченні телефонні дзвінки, листи, смс та багато іншого.

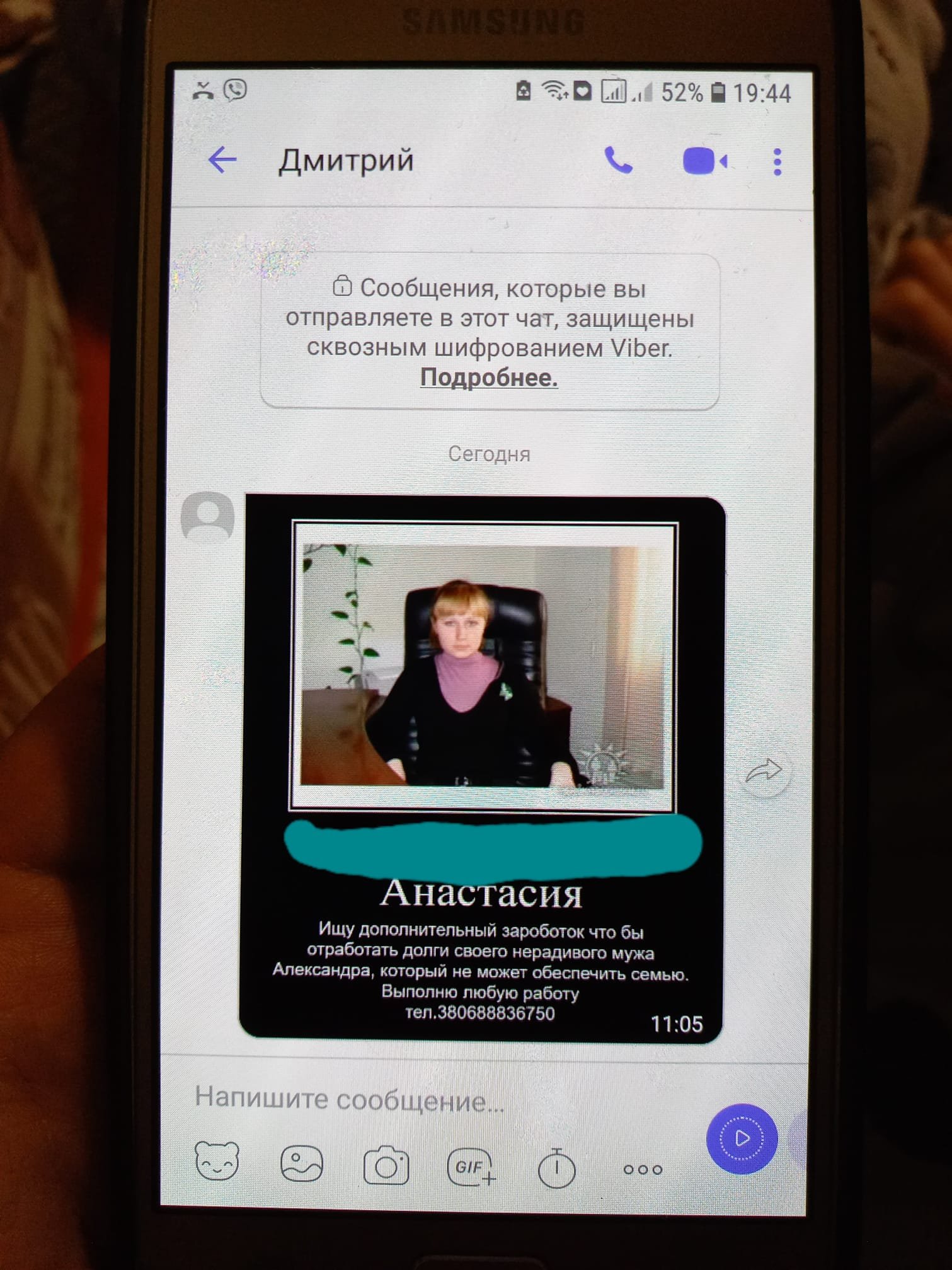

Ось користувачка Анастасія Олегівна просить допомоги в групі, публікуючи скріншот повідомлення, розісланого колекторами її знайомим.

«Шукаю додатковий заробіток на те, щоб відпрацювати борги свого недбайливого чоловіка, який не може забезпечити сім'ю. Виконаю будь-яку роботу», - говорить повідомлення, надіслане якимсь Дмитром, з фотографією Анастасії та її номером телефону.

Боржникам, а тим більше тим, хто кредитів не брав, стане набагато легше, якщо вони усвідомлюють свої права. Тим більше, що з прийняттям спеціального Закону колектори в країні стали більш керованими. Про це повідомив кандидат економічних наук і президент Асоціації Дніпровський банківський союз Володимир Косюга.

Зокрема, він роз'яснив, що багато колекторських компаній в Україні працюють нелегально, отже, в очах Закону, їхні дії можна вважати вимаганням.

«У країні з'явився єдиний легітимний орган, який повідомляє про реєстрацію колектора. Це є Національний банк. Жодних інших реєстрів не існує. І, відповідно, якщо вони не представляються, якщо вони ухиляються від прохання представитися, надзвонюють у нічний час — це все порушення, можна сміливо посилати на х*р таких аферистів і не боятися жодних наслідків. Тобто можна звертатися до поліції із заявою. Записувати їхню розмову, фіксувати, з якого телефону дзвонять, і писати заяву в поліцію про те, що невідомі особи чинять моральний тиск, загрожують фізичною розправою», - розповів Володимир Косюга.

За словами експерта, лише в реєстрі НБУ фіксується, які саме компанії можуть укладати з вами договори, робити розстрочку або «вибивати борг». І це лише офіційні зареєстровані на сайті колектори, які мають ліцензії на право вимагати чужі борги. З цими компаніями можна працювати, оскільки вони мають багато обмежень: за кількістю дзвінків, за прямими контактами, відвідуванням боржників. Наприклад, колектори не можуть дзвонити в період із 20:00 до 9:00, та у вихідні. Крім того, тепер, завдяки закону, вони схильні до штрафів і покарань. Тобто стали вразливішими. Для тих же, кого в реєстрі немає і хто намагається стягувати борги, є Національна поліція та статті Кримінального кодексу: 189 – «Вимагання» та 355 – «Примус до виконання чи невиконання цивільно-правових зобов'язань».

«Якщо постійно дзвонять, то доведеться писати заяву до поліції – знову і знову. Щоб поліція цим займалися. Але насправді найпростіше змінити номер мобільного телефону. Якщо говорити про скарги в НБУ, то за фактом регулятор може розбиратися тільки з ліцензіатами – з тими, хто має офіційну ліцензію. Вже дві колекторські компанії оштрафовано на суму 128 тисяч гривень. Але тут хоч зрозуміло, кого й за що оштрафували. А якщо компанії такої формально не існує, якщо діють вони без ліцензії, то які питання до НБУ? Може, це взагалі не колектор дзвонить, а якийсь аферист? Однозначно, не варто опускати руки, а потрібно писати заяви про злочинні дії щодо вас. І обрати один із двох варіантів: або домогтися, щоби поліція цим займалася, або просто повідомити всіх своїх контрагентів про новий номер телефону», - резюмує Володимир Косюга.

Закон може захистити боржника, якщо кредитор порушує норми

Варто також зазначити, що будь-які загрози боржнику не мають юридичної сили. Жодний колектор не може позбавити боржника батьківських прав, наприклад, відібрати житло чи іншу власність, це звичайний психологічний тиск. Значення можуть мати лише рекомендовані листи з повістками до суду, виконавчим рішенням, повідомленням про поступку прав вимоги боргу – ці документи варто брати до уваги, тому що вони можуть спричинити юридичні наслідки для боржника.

Важливо розуміти, що погасити кредит можна без допомоги різноманітних «вибивачів грошей». Можна навіть зажадати повернення «переплачених» грошей. Головне, правильно побудувати комунікацію із кредитором.

«Якщо раптом утворилася заборгованість перед кредитором, і тіло кредиту сплачено згідно з договором, а з клієнта вимагають ще грошей у невизначеній кількості, то обов'язково потрібно запитати докази кредитних відносин у самої мікрофінансової організації, банку чи колекторів. Для цього потрібно написати кредитору офіційно запит, на надання доказів самого кредиту, також зажадати інформацію: хто, коли й кому переказував гроші, зажадати сам договір, розрахунок заборгованості перед кредитором, графік платежів тощо. Усі звернення краще складати лише в письмовій формі, і надсилати рекомендованим листом», - дає рекомендації зі спілкування з кредиторами адвокат Юрій Дзера.

Експерт звертає увагу, що для ефективного протистояння недобросовісним кредитним організаціям потрібно зібрати максимальну доказову базу їхньої протиправної діяльності. А на основі аналізу листів кредитора сміливо можна навіть подавати скаргу до НБУ. На підставі відповіді регулятора знову писати кредитору, щоб усі взаємини будувалися виключно на правовій основі.

«В окремих випадках можна писати кредитору заяву на повернення переплачених коштів. Якщо кредитор не дав відповіді на цей запит – знову складаємо скаргу до НБУ, до якої прикріплюєте копію звернення до кредитора з копією чека про надсилання», - резюмує Юрій Дзера.

Експерти однозначно дають зрозуміти, що боятися колекторів точно не варто. Можна дійсно змінити номер телефону, проте зовсім забувати про заборгованість до повного врегулювання ситуації буде нерозумно. За словами юриста у сфері фінансового права Юрія Гойди, ігнорування проблеми може неприємно здивувати наслідками – навіть через багато років.

«Якщо просто «забити» на борг, можна дізнатися, що на підставі рішення суду щодо боржника розпочато виконавче провадження. Позичальнику варто хоча б відстежувати реєстри боржників, автоматизовану систему виконавчого провадження, список судових проваджень, що розглядаються. Наприклад, кредитор може дати в борг умовно 5000 гривень, а потім «накрутити» борг хоч до сотні тисяч і піти до суду. Якщо позичальник не відстоюватиме своїх прав у суді, може бути неприємно здивований рішенням суду та різкими діями виконавчої служби (щодо будь-якого майна боржника – Ред)…», - розповів Інформатору Юрій Гойда.

Та і при перетині кордону, наприклад, при поїздці на теплі моря, може виникнути ситуація, що боржнику закрито виїзд із країни. Є й інші – завжди неприємні – несподіванки, які можуть виникнути в разі, якщо в людини зафіксовано борг за кредитом.

Підсумовуючи, варто сказати, що громадяни України непогано захищені від нечистих на руку кредиторів та колекторів. Здирники продовжують зловживати своїми можливостями найчастіше користуючись правовою та економічною неграмотністю українців у сфері споживчого кредитування. І завжди краще пам'ятати давнє правило: у позику завжди береш гроші - чужі й на час, а ось віддаєш - свої й назавжди.

Раніше Інформатор повідомляв, що в НБУ розповіли, як каратимуть колекторів за порушення прав боржників, а також про те, що в Україні реєстр колекторів поповнили ще 14 компаній.

Підписуйтесь на наш Telegram-канал, щоб не пропустити важливі новини. За новинами в режимі онлайн прямо в месенджері слідкуйте на нашому Telegram-каналі «Інформатор Live». Підписатися на канал у Viber можна тут.