Долги по кредитам и кто их выбивает: чем опасны микрокредиты и как дать отпор коллекторам

Что делать невольным поручителям и как победить прессинг коллекторов

Коллекторы продолжают массово портить нервы украинским гражданам, несмотря на то, что в Украине с 14 октября вступил в силу Закон Украины "О внесении изменений в некоторые законы Украины о защите потребителей при урегулировании просроченной задолженности". С его принятием впервые были обозначены более-менее чёткие рамки работы коллекторских компаний.

Сейчас есть две основные проблемы, с которыми сталкиваются граждане: коллекторы звонят по телефону должнику с угрозами и коллекторы проделывают то же самое с родственниками или знакомыми должника, не имеющими никакого отношения к невыплаченному кредиту. Очевидно, большинство граждан Украины толком не знают своих прав и коллекторы этим подчас злоупотребляют. Да и сотрудники коллекторских компаний, мягко говоря, не всегда чётко разбираются в законодательстве, не осознавая, что в результате подобных действий могут стать фигурантами криминального производства. Информатор решил разобраться, что делать, если досаждают коллекторы, и как прекратить телефонный и психологический прессинг с их стороны.

Микрокредит: очень доступен, и очень коварен

Похоже, что экономический кризис и карантинные ограничения стали «золотой жилой» для различных компаний, предоставляющих микрокредитование. Создается впечатление, что количество рекламы «лёгких и быстрых денег» на телевидении, в социальных сетях, на различных онлайн-платформах и в общественном транспорте становится только больше. Спрос на услугу микрокредитования огромен. Исследование компании Opendatabot показало, что за первое полугодие 2021-го украинскими микро-финансовыми организациями (МФО) было выдано 7 152 636 (!!) быстрых кредитов на сумму 31,6 млрд грн. И эти займы на 43% больше, чем подобных кредитов оформлялось в первом полугодии 2020 года, общая сумма ссуд тогда составила 22 млрд.

Это же исследование показало, как растут и долги украинцев перед МФО. Так, общая сумма невыплаченных долгов по микрокредитам и по просроченным кредитам украинцев составляет сейчас 14,9 млрд грн.

Но эти задолженности не смущают современных ростовщиков, количество МФО постоянно растет – бизнес выглядит прибыльным. В реестре финансовых организаций на сайте Национального банка Украины сейчас можно насчитать 946 финансовых компаний, из которых 783 имеют лицензии на выдачу кредитов. Да и процентные ставки кажутся вполне посильными, но на самом деле, тут и кроется первый обман.

«Популярность микрокредитования среди тех, кому не хватает денег и на обычную жизнь, а иной раз и на азартрые игры или алкоголь - понятна. Человек обращается в микрофинансовую организацию - а сейчас это можно сделать даже онлайн, не выходя из дому! Там оставляет свои паспортные данные и номер банковской карты - всё, деньги через пару минут уже у него в руках! Удобно же? Конечно удобно. Но всё дело в очень больших процентрных ставках, которые начинаются с первого дня просрочки по выплатам займа. И с учётом того, что эти проценты на проценты растут как снежный ком уже с первых недель просроченных выплат, то погасить долг оказывается не так у ж и просто для многих» , - сообщил Информатору финансовый консультант Алексей Волотовский.

По его мнению, в микрокредитах и в онлайн-кредитах нет ничего плохого, если вы действительно берёте деньги на 10-14-20 дней. Но и погасить все задолженности по таким кредитам обязательно нужно день в день, а лучше и на день раньше. Тогда у заёмщика есть шанс избежать грабительских процентов и неприятных звонков от коллекторских фирм.

Исследование украинского рынка микрокредитования, проведенный в рамках проекта USAID «Трансформация финансового сектора», в частности анализ указанных в договорах номинальных процентных ставок, комиссий и платежей, показал, что не все микрофинансовые организации дают клиентам исчерпывающую картину предстоящих выплат. Разлёт в размерах реальной годовой процентной ставки варьировался от 0% до 1095% годовых. Чаще всего низкий размер годовой ставки по процентам замечен у клиентов онлайн-кредитов. Ситуацию несколько выправил Закон Украины № 891-ІХ «О внесении изменений в некоторые законы Украины о потребительском кредитовании и формировании и обращении кредитных историй», но кредитодатели в своей рекламе продолжают заманивать клиентов лёгкими деньгами и низкими процентами по займу. Справиться с выплатами под силу не всем, а с учетом того, что МФО практически не проверяют платежеспособность своих клиентов, вопрос погашения простроченных долгов часто возлагают на коллекторов.

Их методы работы давно пользуются дурной славой, а покончить с практикой запугивания должников и членов их семей призван был специальный Закон № 1349-IX. Он принят, но похоже, не все коллекторы успели с ним ознакомиться. Некоторые уже нашли способ «обходить» законодательные ограничения. Да и далеко не все заемщики разобрались в том, какими правами они могут пользоваться.

Право послать нах**

В социальных сетях немало групп, в которых обсуждаются неэтичные действия некоторых кредиторов или неправомерные действия коллекторов, создающих обстановку настоящего психологического давления. Читая в этих группах истории разных людей, становится понятно, что сотрудники многих коллекторских компаний учились «выбивать долги» по гангстерским сериалам вроде «Клана Сопрано», не иначе.

Например, в группе «Антиколлектор Украина» грустные истории о морально-психологическом терроре со стороны коллекторов, об угрозах с их стороны, дискредитации, о фотоколлажах в стиле порно, созданных для давления, о нескончаемых телефонных звонках, письмах, смс и о многом другом.

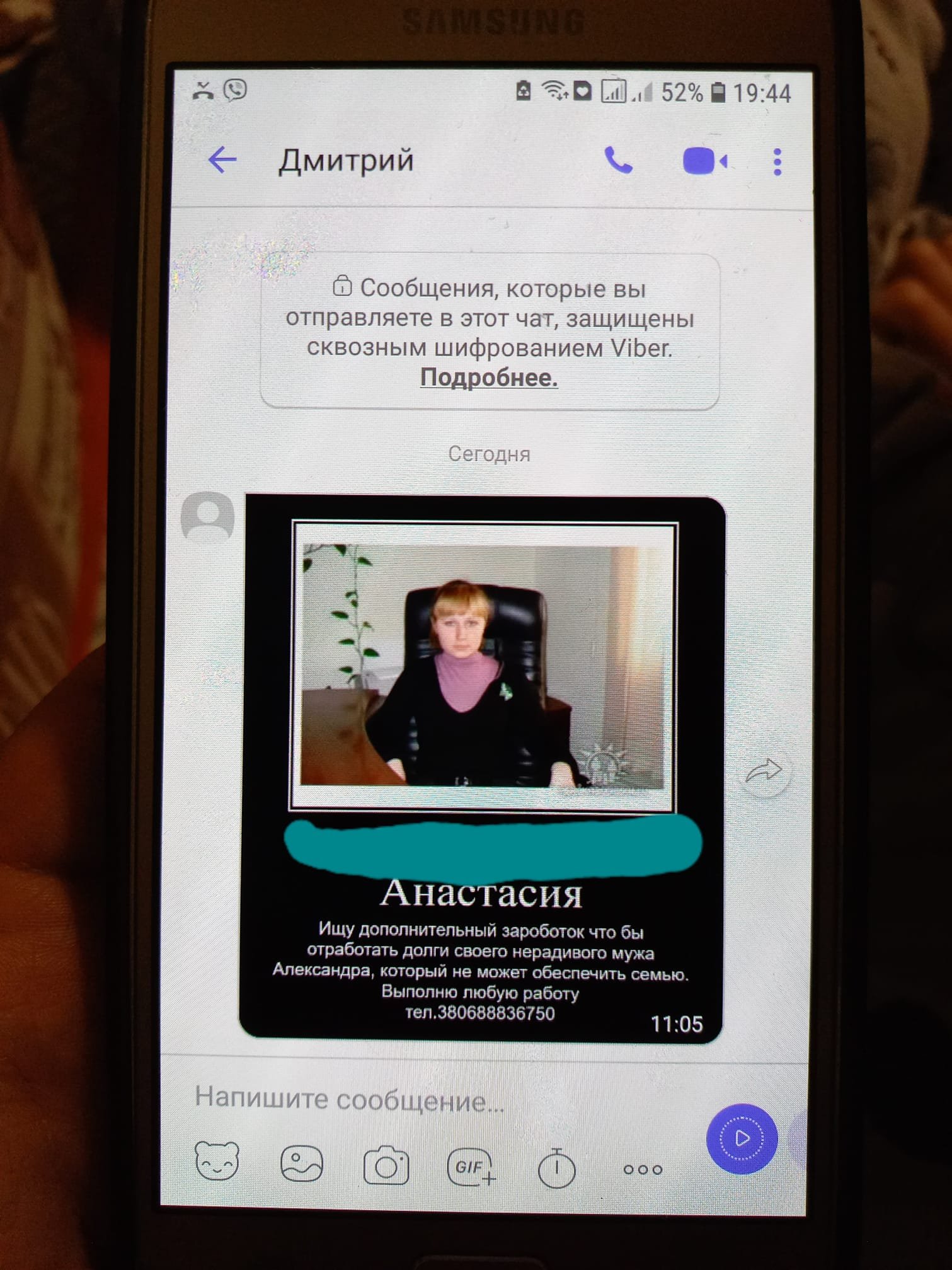

Вот пользователь Анастасия Олеговна, просит помощи в группе, публикуя скриншот сообщения, разосланного коллекторами её знакомым.

«Ищу дополнительный заработок на то, чтобы отработать долги своего нерадивого мужа, который не может обеспечить семью. Выполню любую работу», - гласит сообщение, разосланное неким Дмитрием, с фотографией Анастасии и её номером телефона.

Должникам, а уж тем более тем, кто кредитов не брал, станет намного легче, если они осознают свои права. Тем более, что с принятием специального Закона, коллекторы в стране стали более управляемы. Об этом Информатору сообщил кандидат экономических наук и президент Ассоциации Днепровский банковский союз Владимир Косюга.

В частности, он разъяснил, что многие коллекторские компании в Украине работают нелегально, следовательно, в глазах Закона, их действия можно считать вымогательством.

«В стране появился единственный легитимный орган, который сообщает о регистрации коллектора. Это Национальный банк. Никаких других реестров не существует. И, соответственно, если они не представляются, если они уклоняются от просьбы представиться, названивают в ночное время — это все нарушения, можно смело посылать на х*р таких аферистов и не бояться никаких последствий. То есть можно обращаться в полицию с заявлением. Записывать их разговор, фиксировать, с какого телефона звонят, и писать заявление в полицию о том, что неизвестные личности оказывают моральное давление, угрожают физической расправой», - рассказал Владимир Косюга.

По словам эксперта, только в реестре НБУ фиксируется, какие именно компании могут заключать с вами договоры, делать рассрочку, или «выбивать долг». И это только официальные зарегистрированы на сайте коллекторы, у которых есть лицензии на право требовать чужие долги. С этими компаниями можно работать, так как у них есть много ограничений: по количеству звонков, по прямым контактам, посещениям должников. Например, коллекторы не могут звонить в период с 20:00 до 9:00, и по выходным. Кроме того, теперь, благодаря закону, они подвержены штрафам и наказаниям. То есть стали более уязвимы. Для тех же, кого в реестре нет и кто пытается взыскивать долги, есть Национальная полиция и статьи Криминального кодекса: 189 – «Вымогательство» и 355 - «Принуждение к исполнению или неисполнению гражданско-правовых обязательств».

«Если постоянно звонят, то придется писать заявление в полицию – снова и снова. Чтобы полиция этим занимались. Но, на самом деле, проще всего сменить номер мобильного телефона. Если говорить о жалобах в НБУ, то по факту, регулятор может разбираться только с лицензиатами – с теми, у кого есть официальная лицензия. Уже две коллекторские компании оштрафованы на сумму в 128 тысячи гривен. Но тут хотя бы понятно, кого и за что оштрафовали. А если компании такой формально не существует, если действуют они без лицензии, тогда какие вопросы к НБУ? Может, это вообще не коллектор звонит, а какой-то аферист?! Однозначно, не стоит опускать руки, а нужно писать заявления о преступных деяниях в отношении вас. И избрать один из двух вариантов: или добиться, чтобы полиция этим занималась, или просто сообщить всем своим контрагентам новый номер телефона», - резюмирует Владимир Косюга.

Закон может защитить должника, если кредитор нарушает нормы

Стоит также отметить, что любые угрозы должнику не имеют юридической силы. Никакой коллектор не может лишить должника родительских прав, например, отобрать жильё или иную собственность, это обычное психологическое давление. Значение могут иметь лишь заказные письма с повестками в суд, исполнительным решением, уведомлением об уступке прав требования долга – вот эти документы стоит принимать во внимание, потому что они могут повлечь юридические последствия для должника.

Важно понимать, что погасить кредит можно без помощи разного рода «выбивателей денег». Можно даже затребовать возврат «переплаченных» денег. Главное, правильно построить коммуникацию с кредитором.

«Если вдруг образовалась задолженность перед кредитором, и тело кредита оплачено согласно по договору, а с клиента требуют ещё денег в неопределенном количестве, то обязательно нужно запросить доказательства кредитных отношений у самой микрофинансовой организации, банка или у коллекторов. Для этого нужно написать кредитору официально запрос, на предоставление доказательств самого кредита, также истребовать информацию: кто, когда и кому переводил деньги, истребовать сам договор, расчёт задолженности перед кредитором, график платежей и т.д. Все обращения лучше составлять только в письменной форме, и отправлять заказным письмом», - даёт рекомендации по общению с кредиторами адвокат Юрий Дзера.

Эксперт обращает внимание, что для эффективного противостояния недобросовестным кредитным организациям нужно собрать максимальную доказательную базу их противоправной деятельности. А на основе анализа писем кредитора, смело можно даже подавать жалобу в НБУ. На основании ответа регулятора, снова писать кредитору, чтобы все взаимоотношения строились исключительно на правовой основе.

«В отдельных случаях, можно писать кредитору заявление на возврат переплаченных средств. Если кредитор не дал ответ на этот запрос – снова составляем жалобу в НБУ, к которой прикрепляете копию обращения к кредитору с копией чека об отправке», - резюмирует Юрий Дзера.

Эксперты однозначно дают понять, что бояться коллекторов точно не стоит. Можно действительно сменить номер телефона, однако совсем забывать о задолженности до полного урегулирования ситуации будет неразумно. По словам юриста в сфере финансового права Юрия Гойды, игнорирование проблемы может неприятно удивить последствиями – даже и через много лет.

«Если просто «забить» на долг, можно узнать, что на основании решения суда, в отношении должника начато исполнительное производство. Заёмщику стоит хотя бы отслеживать реестры должников, автоматизированную систему исполнительного производства, список рассматриваемых судебных производств. Например, кредитор может дать в долг условно 5000 гривен, а потом «накрутить» долг хоть до сотни тысяч, и пойти в суд. Если заемщик не будет отстаивать свои права в суде, может быть неприятно удивлен решением суда и резкими действиями исполнительной службы (в отношении любого имущества должника – Ред)…», - рассказал Информатору Юрий Гойда.

Да и при пересечении границы, например при поездке на тёплые моря, может возникнуть ситуация, что должнику закрыт выезд из страны. Имеются и другие – всегда неприятные – неожиданности, которые могут появиться в случае, если у человека зафиксирован долг по кредиту.

Подводя итог, стоит сказать, что граждане Украины неплохо защищены от нечистых на руку кредиторов и коллекторов. Вымогатели продолжают злоупотреблять своими возможностями чаще всего пользуясь правовой и экономической неграмотностью украинцев в сфере потребительского кредитования. И всегда лучше помнит давнее правило: взаймы всегда берёшь деньги – чужие и на время, а вот отдаёшь – свои и навсегда.

Ранее Информатор сообщал, что в НБУ рассказали, как будут наказывать коллекторов за нарушение прав должников, а также о том, что в Украине реестр коллекторов пополнили ещё 14 компаний.

Подписывайтесь на наш Telegram-канал, чтобы не пропустить важные новости. За новостями в режиме онлайн прямо в мессенджере следите в нашем Telegram-канале Информатор Live. Подписаться на канал в Viber можно здесь.