Как рассчитывать среднюю зарплату для бронирования работников, пояснили в Минэкономики

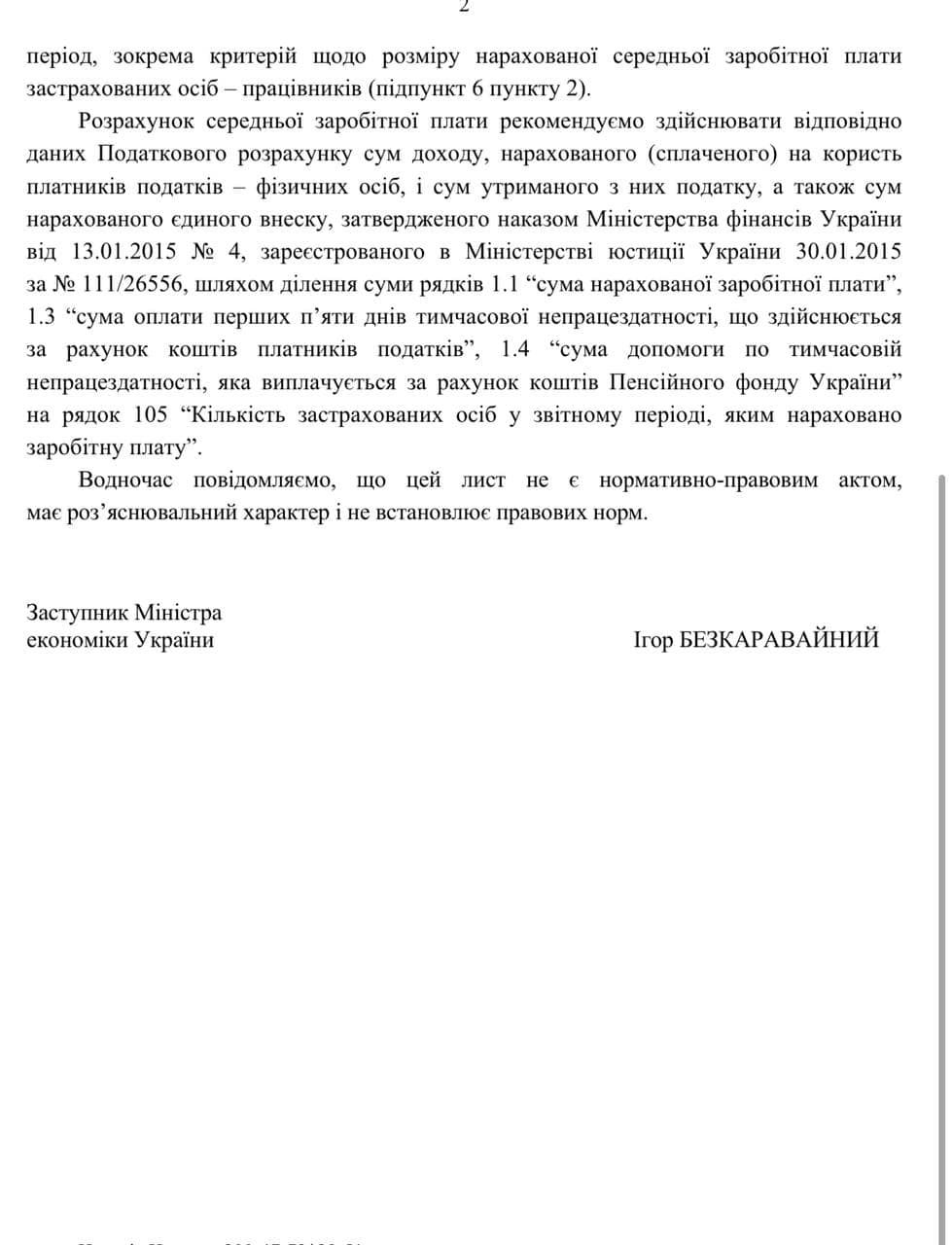

Расчет средней заработной платы следует производить в соответствии с данными единой отчетности по НДФЛ, ВЗ и ЕСВ путем деления суммы строк 1.1, 1.3, 1.4 на строку 105 Количество застрахованных лиц в отчетном периоде, которым начислена заработная плата

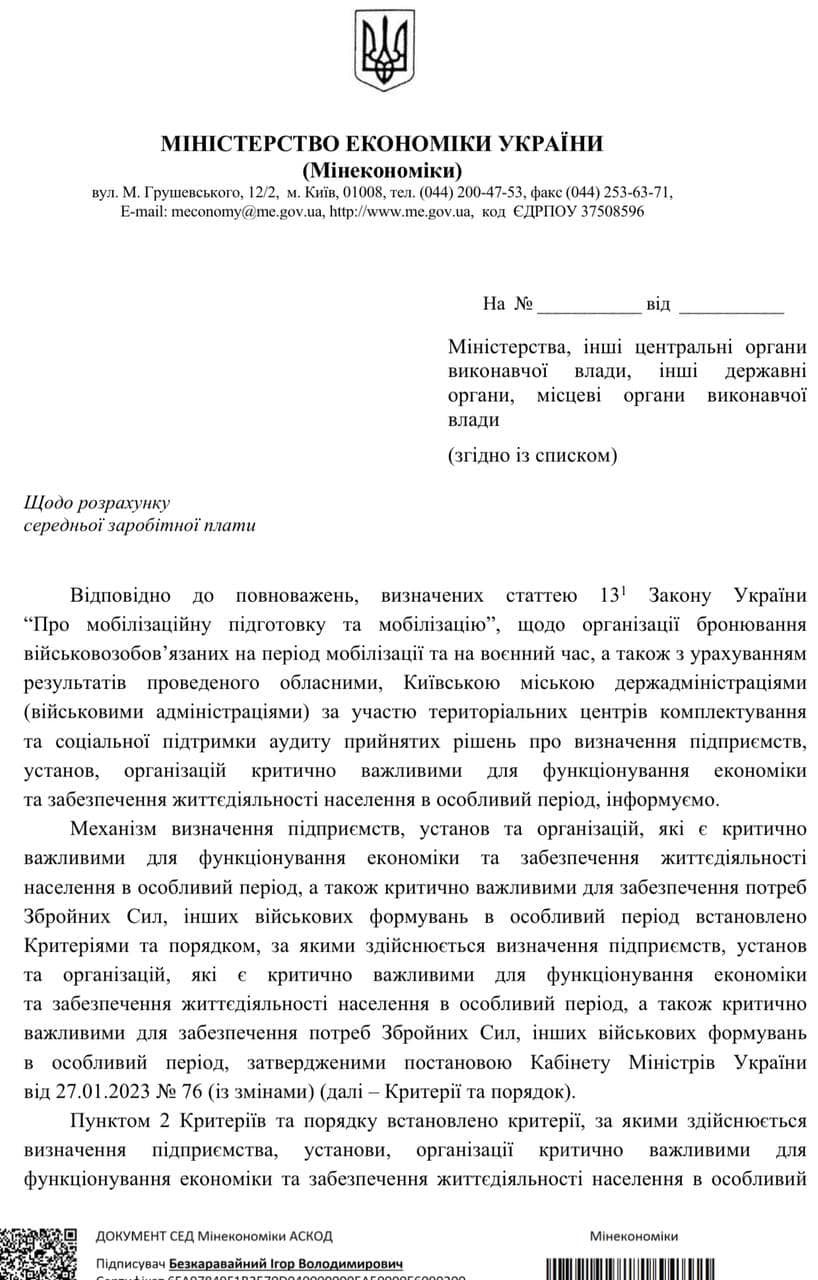

Одним из критериев бронирования работников для украинских предприятий с 1 декабря стал размер средней зарплаты. Так, для частных предприятий устанавливается обязательный критерий – начисленная средняя зарплата в предприятии за последний календарный квартал должна быть не менее 2,5 минимальной зарплаты (20 тыс. грн. на 15 ноября 2024 года). У бронируемого работника начисленная заработная плата также должна быть не менее 20 тыс. гривен. Но детали расчета такой суммы в Порядке №76 не установлены. Поэтому у многих работодателей возник вопрос о правилах определения средней зарплаты. Минэкономики предоставило разъяснения по этому вопросу в письме от 11.12.2024 №2704–25/89101–01.

Там указано, что механизм определения предприятий, учреждений и организаций, являющихся критически важными для функционирования экономики и обеспечения жизнедеятельности населения в особый период, а также критически важными для обеспечения потребностей Вооруженных Сил, других военных формирований в особый период установлены Критериями и порядком, по которым осуществляется определение предприятий, учреждений и организаций, критически важных для функционирования экономики и обеспечения жизнедеятельности населения в особый период, а также критически важных для обеспечения потребностей Вооруженных сил, других военных формирований в особый период, утвержденными постановлением Кабинета Министров Украины от 27.01.2023 №76.

Пунктом 2 Критериев и порядка установлены критерии, по которым осуществляется определение предприятия, учреждения, организации критически важными для функционирования экономики и обеспечения жизнедеятельности населения в особый период, в частности, критерий по размеру начисленной средней заработной платы застрахованных лиц работников (подпункт 6 пункта 2).

В письме Минэкономики рекомендует расчет средней заработной платы осуществлять в соответствии с данными единой отчетности по НДФЛ, ВЗ и ЕСВ путем деления суммы строк 1.1 «сумма начисленной заработной платы», 1.3 «сумма оплаты первых пяти дней временной нетрудоспособности, осуществляемой за счет средств плательщиков налогов», 1.4 «сумма пособия по временной нетрудоспособности, выплачиваемая за счет средств ПФУ» на строку 105 «Количество застрахованных лиц в отчетном периоде, которым начислена заработная плата».

Требования к работнику, которого хотят забронировать:

- Состоит в трудовых отношениях с критически важным предприятием, на котором начисляется заработная плата за каждый месяц последнего отчетного периода (квартал) не ниже размера 20 000 грн. Это значит, что для того, чтобы забронировать работника в декабре 2024 года, нужно, чтобы его начисленная зарплата за каждый из месяцев III квартала (июль, август и сентябрь) была не менее 20 000 грн. Когда бронирование такого работника будет происходить в месяцах І квартала 2025 г., будет проверяться зарплата работника за октябрь, ноябрь, декабрь.

- Состоит на военном учете.

- Обновил военно-учетных данные (уточнил персональные данные, указанные в пункте 2 раздела II "Заключительные и переходные положения" Закона Украины "О внесении изменений в некоторые законодательные акты Украины по отдельным вопросам прохождения военной службы, мобилизации и военного учета").

Согласно новым правилам бронирования, в течение 72 часов с момента формирования списка в Реестре "ОБЕРЕГ" перевод военнообязанного на специальный военный учет на срок действия отсрочки осуществляется автоматически в случае соответствия всем вышеприведенным требованиям к работнику. Срок действия отсрочки на основании бронирования не может превышать 12 месяцев для военнообязанных работников критически важного предприятия.

Подписывайтесь на наш Telegram-канал, чтобы не пропустить важные новости. Подписаться на канал в Viber можно здесь.

Сейчас читают на Информаторе

ЧИТАЙТЕ ТАКЖЕ:

- Это неизбежно, но при одном условии: чем завершится ссора Киева и Вашингтона из-за мобилизации 18-летних

- В Хмельницкой области мужчина отказался от повестки ТЦК и обратился в полицию — что решил суд

- Отец спалился на горячем, сына задержали впоследствии: на Прикарпатье семья врачей помогала косить от мобилизации

- Украинцев до 25 лет планируют поощрять мотивационным пакетом в полмиллиона гривен